L’inflation et ses conséquences différenciées ont joué un rôle clé dans la victoire de Trump, notamment car les ménages modestes et les classes moyennes ont subi des hausses de prix disproportionnées sur des biens essentiels. Ces foyers ont dû ajuster drastiquement leurs comportements de consommation, ce qui a amplifié leur sentiment de fragilité économique. Ces sacrifices coûteux, combinés à l’arrêt brutal des aides économiques durant la fin du mandat de Biden, ont poussé de nombreux électeurs à rejeter les candidats démocrates et à privilégier les politiques protectionnistes proposées par les républicains.

Le 5 novembre 2024, Donald Trump a remporté les élections présidentielles américaines avec 312 grands électeurs contre 226 pour Kamala Harris. Il succédera ainsi à Joe Biden à la Maison-Blanche le 20 janvier prochain, devenant le 47ᵉ président des États-Unis.

Les études électorales [1] menées après cette élection révèlent que les enjeux économiques, en particulier la forte inflation, ont joué un rôle déterminant dans le vote en faveur de Donald Trump. La forte hausse des prix entre 2022 et 2023 a été un thème central de la campagne : l’opposition républicaine a cherché à associer les difficultés économiques perçues par les ménages américains à la présidence Biden et, par extension, à la candidate démocrate Kamala Harris.

La présidence de Joe Biden (2021-2025) a été en effet marquée par des crises internationales majeures, telles que la guerre en Ukraine ou l’épidémie du Covid-19, qui ont contribué à la hausse des prix aux États-Unis et dans le monde. Malgré ces crises, la plupart des indicateurs économiques américains sont positifs, et en tous cas supérieurs à ceux des autres pays développés : (i) un taux de chômage en baisse continue depuis avril 2020, atteignant 4,1 % en octobre 2024, (ii) des prévisions de croissance optimistes et (iii) des augmentations salariales notables. [2] Alors, comment expliquer que le président américain ait été pénalisé par ses électeurs ?

Ces évolutions encourageantes ne doivent pas masquer l’impact significatif de l’inflation sur les ménages et les entreprises. Après avoir atteint un pic de plus de 9 % en juin 2022, dans un contexte de pandémie et de guerre en Ukraine, l’inflation a ralenti pour s’établir à 2,6 % en octobre 2024. Toutefois, selon le Bureau américain des statistiques du travail (BLS), les prix ont augmenté de 20 % durant la présidence Biden, avec un effet durable et tangible sur le pouvoir d’achat des ménages américains.

Lorsque l’institut de sondage Morning Consult [3] interroge les ménages américains sur la récente période d’inflation, il ressort qu’ils aspirent à un retour au niveau de prix de 2020. Les travaux de Stéphanie Stancheva (2024)[4] montrent que la majorité des ménages américains attribuent la responsabilité de la hausse des prix au supermarché au président Biden ainsi qu’à son gouvernement, dont Kamala Harris était la vice-présidente (Graphique 1). Il faut plonger dans la façon dont l’inflation affecte le train de vie des ménages pour comprendre ces accusations.

Graphique 1 – « Lorsque je suis allé au magasin et que j’ai vu que les prix étaient plus élevés, je me suis senti en colère contre… »

Source: “Why do people dislike inflation?” Stancheva (2024)

Lecture : Dans le cadre d’une question ouverte de suivi, l’économiste demande aux personnes ayant répondu qu’elles étaient au moins quelque peu en colère : « Contre qui avez-vous tendance à vous sentir en colère ? La figure montre la distribution des réponses, qui peuvent être classées en quatre grandes catégories : le gouvernement dans son ensemble, mentionné par 37% des personnes interrogées (« Je suis en colère contre le gouvernement »), suivis de « Biden» 9% ,« Business » 12% , « System overall » 11%.

L’inflation n’est pas la même pour tout le monde

Un premier point important est que l’inflation mesurée au niveau d’un pays tout entier masque une multitude de situations individuelles. Pour mieux comprendre le vote, il convient de les étudier plus précisément. Les travaux récents de Xavier Jaravel (2019)[5] en témoignent : en analysant des données sur les biens achetés par les ménages américains entre 2004 et 2015, l’auteur observe que le taux d’inflation diminue linéairement à mesure que le revenu des ménages augmente. Sur cette période, il note un écart d’inflation de 0,35 % entre le premier et le dernier décile de la distribution des revenus. Cette différence s’explique principalement par la composition du panier de consommation des ménages.

Concernant la période d’inflation plus récente, Xavier Jaravel (2024)[6] montre que la différence entre les taux d’inflation dans la distribution des revenus est entièrement due à deux catégories de produits ayant connu des taux d’inflation élevés pendant la récente période d’inflation (mai 2020 – mai 2022) : le gaz et les véhicules neufs ou d’occasion.

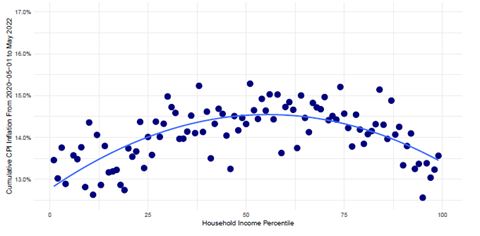

Graphique 2 – Inégalité de l’inflation cumulée par centile de revenu

Source: Xavier Jaravel (2024), ‘Distributional Consumer Price Indices‘, CEPR Discussion Paper No. 19802.

Lecture : Cette figure présente les taux d’inflation cumulés (entre mai 2020 et mai 2022) par centile de revenu prenant en compte tous les produits aux USA. L’inflation a été légèrement plus élevée pour la classe moyenne pendant la poussée inflationniste. Alors que l’inflation cumulée entre mai 2020 et mai 2022 était de 13 % au bas de l’échelle des revenus, elle était d’environ 14,5 % pour le 50e centile et de 14 % pour la classe moyenne, elle était d’environ 14,5 % pour le 50e centile et de 14 % pour le sommet.

Empiriquement, les ménages de la classe moyenne ont en moyenne des parts de dépenses plus élevées dans ces catégories, expliquant ainsi que ces ménages aient été plus exposés à l’inflation au cours de cette période. Le Graphique 2 montre ainsi un écart d’un point d’inflation entre les ménages les plus pauvres (13 %) et les plus riches (14 %), avec un taux d’inflation cumulé plus fort pour les classes moyennes (14,5 %), montrant ainsi l’importance de la composition du panier de consommation des ménages dans l’exposition à l’inflation. Les ménages les plus aisés, dont les dépenses sont plus concentrées dans des secteurs où les prix restent relativement stables, sont ainsi mieux protégés contre l’augmentation des coûts. En revanche, les classes moyennes et les ménages les plus modestes, qui consacrent une proportion plus élevée de leur budget à des biens considérés comme essentiels et qui ont été les principaux moteurs de l’inflation récente, y ont été particulièrement vulnérables.

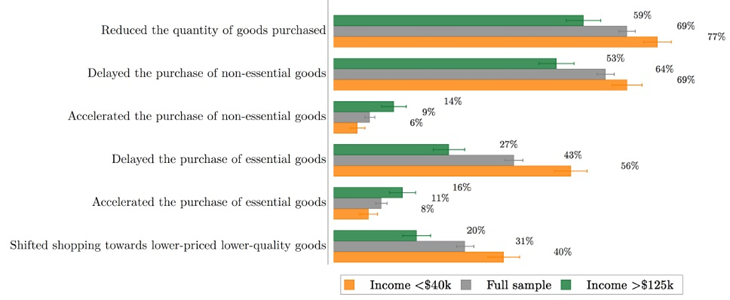

Par ailleurs, si l’inflation n’est pas la même pour tout le monde, nous ne sommes pas non plus tous égaux à inflation donnée. Les travaux de Stéphanie Stancheva (2024)[7] montrent que les perceptions de l’inflation varient fortement d’un ménage à l’autre, entraînant des ajustements de comportement de consommation distincts. S’appuyant sur deux enquêtes réalisées auprès d’échantillons représentatifs de la population américaine, l’économiste met en lumière l’ampleur et l’hétérogénéité des impacts de l’inflation sur le comportement des ménages. À la question : « Quels sont les changements que vous avez apportés à vos dépenses en raison de l’inflation ? », on observe des réactions nettement différentes selon les niveaux de revenus (Graphique 3) :

- Les ménages à faibles revenus (moins de 40 000 $) changent plus leurs habitudes : 77 % d’entre eux réduisent les quantités achetées et 69 % reportent l’achat de biens non essentiels. De manière préoccupante, 56 % retardent même l’achat de biens essentiels (nourriture, essence, chauffage …) et 40 % d’entre eux se tournent vers des produits moins chers et de moindre qualité, reflétant une pression sévère sur la contrainte budgétaire.

- En revanche, les ménages à hauts revenus (plus de 125 000 $) adoptent des ajustements plus modérés : bien que 59 % réduisent les quantités achetées et 53 % reportent les achats non essentiels, seuls 27 % retardent l’achat de biens essentiels, et 31 % privilégient des produits moins coûteux. Ces ménages sont également plus enclins à anticiper leurs dépenses pour éviter de futures hausses de prix (15 %, contre seulement 7 % pour les ménages à faibles revenus).

Graphique 3 – « Quels sont les changements que vous avez apportés à vos dépenses en raison de l’inflation ? »

Source: Stancheva (2024). Why do people dislike inflation?, NBER Working Paper

Lecture : La figure illustre les réactions des individus en tant que consommateurs face à l’inflation, en présentant la part des répondants pour chaque comportement et groupe de revenus (inférieur à 4Ok$, ou supérieur à 100k$ annuel). Les résultats sont représentés avec des intervalles de confiance à 90 %.

Ces travaux révèlent des inégalités marquées : les ménages aisés absorbent mieux les chocs, tandis que les ménages modestes doivent consentir à des efforts disproportionnés, souvent au détriment de leur qualité de vie. Ces changements, abrupts et profonds, engendrent des coûts irréversibles à long terme.

Il est à noter que ces ajustements ne se limitent pas à des aspects financiers, mais s’accompagnent également de situations d’anxiété accrue et, plus largement, de réactions émotionnelles affectant toutes les catégories de revenus, bien que pour des raisons différentes. Chez les ménages à faibles revenus, l’angoisse provient principalement de leur incapacité à acheter des biens essentiels (44 %) et à payer le loyer (24 %). En revanche, chez les ménages aisés, elle découle surtout des pertes d’investissement (37 %) et, dans une moindre mesure, de la réduction des loisirs ou des contraintes liées au paiement des crédits hypothécaires et des frais de scolarité.

Par ailleurs, il est important de souligner qu’au niveau individuel, l’expérience et la fréquence des achats quotidiens façonnent les perceptions de l’inflation (D’Acunto et al., 2021[1]). En effet, si un homme et une femme ayant une exposition similaire aux hausses de prix partagent des perceptions et des anticipations d’inflation similaires, les différences dans l’exposition aux prix quotidiens peuvent modifier ces perceptions. Or, 78,2 % des femmes déclarent être les principales responsables des achats alimentaires de leur ménage. Cette différence de genre conduit les femmes à être plus exposées aux changements de prix et, ainsi, à avoir une perception plus accentuée de l’inflation, ce qui les amène à adopter des comportements de consommation plus précautionneux.

Ces résultats mettent donc en lumière les disparités profondes dans l’impact de l’inflation, avec des conséquences considérables sur les comportements de consommation et le bien-être des ménages. Si les ménages à faibles revenus, et les femmes en particulier, subissent une pression plus intense face à la hausse des prix, leurs ajustements de consommation peuvent avoir des effets à long terme sur leur qualité de vie et ainsi influencer les choix électoraux.

Inflation et vote : défaite électorale et extrémisme politique

De nombreux analystes politiques attribuent les récentes défaites électorales des gouvernements en place à l’inflation[2]. John Burn-Murdoch[3], dans une chronique du Financial Times, souligne qu’en 2024, tous les partis au pouvoir ont perdu des voix lors des élections (Royaume-Uni, France, Portugal, etc.), un phénomène sans précédent historique. Cette observation corrobore les conclusions de Stancheva (2024)[4], selon lesquelles les ménages américains tendent à attribuer la responsabilité de la hausse des prix dans les supermarchés au président Biden et à son administration.

Dans une étude plus globale, portant sur 365 élections dans 18 pays développés depuis 1948, Federle et al. (2024) [5]ont étudié les effets politiques des phénomènes d’« ’inflation surprise »[6] sur le vote en faveur des partis extrémistes et populistes. Les auteurs révèlent ainsi qu’une inflation non anticipée de 10 points supérieure à l’inflation anticipée entraîne une hausse de 15 % des votes pour des partis extrémistes et populistes lors des élections générales suivantes. L’effet est même deux fois plus prononcé lorsque l’inflation non anticipée est accompagnée d’une baisse des salaires réels (tandis qu’il est beaucoup plus faible lorsque l’inflation surprise n’affecte pas les salaires réels), montrant ainsi l’importance des dynamiques salariales dans les périodes d’inflation.

Le lien entre inflation, salaires et comportements électoraux apparaît crucial pour comprendre les conséquences politiques des chocs inflationnistes. Contrairement aux craintes de nombreux économistes et politiciens d’une boucle prix-salaires[7], dans laquelle les hausses salariales amplifient l’inflation en augmentant les coûts pour les entreprises, cette mécanique semble avoir été limitée, voire absente dans la période récente aux États-Unis et en Europe. Plusieurs facteurs expliquent cette absence : premièrement, les principales causes de l’inflation ne proviennent pas du marché du travail, mais de chocs externes, comme les perturbations des chaînes d’approvisionnement ou la flambée des prix de l’énergie. Deuxièmement, la baisse des salaires réels a contribué à freiner les pressions inflationnistes en comprimant la demande des ménages. Troisièmement enfin, les banques centrales ont adopté des politiques monétaires agressives pour stabiliser les prix. Ces dynamiques mettent en lumière un enjeu important: adapter et accompagner les salaires face aux périodes d’inflation.

Ainsi, dans le cas américain, si la défaite de Biden s’explique en partie par la relative désaffection des ménages les moins aisés ainsi que des classes moyennes, il convient de noter que ce sont également ces groupes qui ont le plus ressenti et subi le poids de l’inflation. D’après un sondage réalisé par CNN auprès de 23 000 ménages américains à la sortie des bureaux de vote[8], il apparaît que les ménages ayant répondu que l’inflation avait causé des difficultés sévères ont majoritairement voté pour Trump (73 %). À l’inverse, ceux qui n’ont pas estimé que l’inflation avait impacté leur famille ont voté en majorité pour Harris (78 %). Si la perception de l’inflation semble jouer un rôle déterminant dans le choix de vote, le revenu, en revanche, semble avoir eu une influence moindre : en effet, les classes moyennes (52 %) ainsi que les ménages moins aisés (51 %) ont légèrement préféré Trump, mais l’écart reste relativement faible. Pourquoi ?

Le gouvernement Biden a mis en place de nombreux mécanismes de redistribution entre 2021 et 2024 pour lutter contre la pauvreté, tels que l’extension du Supplemental Nutrition Assistance Program (chèques alimentaires) ou encore du Programme de nutrition complémentaire pour les femmes, les nourrissons et les enfants (WIC). Si ces mesures ont permis un soutien significatif et une redistribution plus ciblée en faveur des ménages les plus fragiles, il faut souligner qu’elles étaient temporaires.[9]

En effet, nombre de ces programmes ont pris fin en 2024, certaines de ces aides se terminant même quelques mois avant les élections. L’introduction, puis l’expiration, de ces dispositifs constituent un aspect largement sous-estimé dans l’analyse des résultats électoraux américains. Les hausses de prix, notamment celles liées à l’alimentation, à l’énergie et au logement, ont eu un impact crucial et durable sur de nombreux ménages, un effet aggravé par l’effondrement brutal de leurs revenus, causé par la fin des aides, créant ainsi une double peine pour ces foyers.

Ainsi, c’est l’approche idéologique des politiques publiques qui revient au centre de l’analyse. La redistribution proposée par les démocrates (par exemple, des chèques de soutien direct) semble insuffisante pour résoudre le problème du ressenti face à l’inflation, ainsi que les coûts comportementaux qu’elle engendre. À l’inverse, les politiques de prédistribution prônées par Trump (telles que l’instauration de droits de douane et de mesures protectionnistes) ont été perçues par une partie des électeurs américains comme des alternatives plus crédibles en termes de protection économique.

Conclusion

L’étude de l’inflation et de ses effets différenciés sur les ménages souligne la nécessité d’aller au-delà d’une simple analyse basée sur une moyenne trimestrielle publiée par de nombreuses organisations. Bien que le taux d’inflation varie peu d’une extrémité à l’autre de la distribution des revenus, il est crucial de considérer les ajustements comportementaux des ménages, souvent difficiles et coûteux à long terme, tant sur le plan économique que psychologique.

Ces changements de comportement influencent les choix électoraux des ménages, replaçant le choix des politiques publiques au centre de l’analyse. De ce point de vue, l’échec électoral des partis au pouvoir reflète peut-être aussi leur incapacité à mettre en place des politiques économiques qui tiennent compte de ces disparités. De potentielles solutions pourraient notamment inclure : (i) une plus grande attention aux dynamiques salariales, et (ii) des mécanismes de prédistribution visant à minimiser les changements de comportement pour les ménages les plus vulnérables (par exemple en en réduisant le prix à l’achat des biens de première nécessité).

Ludovic Roussel

Image : Alfred-Henri Bramtot, Le suffrage universel, huile sur toile, 1891, mairie des Lilas.

A lire aussi :

- Coupable, mais pas responsable – Dan Davies, The Unaccountability Machine, 2024

- 40 propositions pour une grande coalition

Note

[1] German Lopez (2024). How inflation shaped Voting. New York times ; David A. Steinberg (2024) The impact of inflation on the 2024 presidential election. John Hopkins University; Gary Langer (2024). Exit polls 2024: Deep economic discontent with Biden drove voters to Trump“ ABC news.

[2] Depuis février 2023, la croissance des salaires nominaux est supérieure à l’augmentation des prix (Bureau of Labor Statistic) permettant ainsi un certain rattrapage.

[3] Sofia Baig (2024) . What Do Consumers Really Think Inflation Means? Morning Consult

[4] Stéfanie Stancheva (2024). Why do we dislike Inflation? NBER Working Paper

[5] Xavier Jaravel (2019). The Unequal Gains from product Innovations: Evidence form the U.S. Retail Sector. The Quarterly Journal Of Economics

[6] Xavier Jaravel (2024). Distributional Consumer Price Indices. CEPR Discussion Paper

[7] Stefanie Stancheva (2024), Why do we dislike Inflation? NBER Working Paper

[8] F. D’acunto, U. Malmandier, J. Ospina and M. Weber (2021). Exposure to Grocery Prices and Inflation Expectations. Journal of political economy

[9] Philippe Escande (2024). Au Japon, une défaite électorale pour… un plat de nouilles, symbole du retour de l’inflation . Le Monde. German Lopez (2024). How Inflation Shaped Voting . The New York Times

[10] John Burn-Murdoch (2024). Democrats Join 2024’s Graveyard of Incumbents . Financial Times

[11] Stefanie Stancheva (2024), Why do we dislike Inflation. NBER Working Paper

[12] J.Ferderle, C.Mohr and M.Schularick (2024). Inflation surprises and election outcomes. Kiel Working paper

[13] Les auteurs définissent comme « inflation surprise » la différence entre les prévisions d’inflation à un an et le taux d’inflation effectivement réalisé.

[14] La boucle prix salaire est un concept économique datant des années 1970 selon lequel la hausse des salaires en réponse réponse à des attentes inflationnistes entraîne une augmentation des coûts pour les entreprises, qui répercutent cette hausse sur les prix, renforçant ainsi l’inflation.

[15] Election 2024 : exit polls. CNN politics

[16] Nathan Tankus. One the election Takeaway : Voters hate temporary safety nets. Crisis notes