Combien devons-nous investir pour financer la transition ? Cela dépend de la focale choisie. Si l’on en croit les estimations les plus sérieuses alors les investissements supplémentaires à réaliser par an en France s’élèvent environ à 60 Md€ par an[1]. Ces estimations, dites « bottom up », peuvent néanmoins sous-estimer le coût de ces investissements si l’on en croit les estimations, dites « top down », basées sur les modèles macro-environnementaux. Pourquoi une telle différence ?

« Bottom up » : des technologies aux investissements

Si l’on veut les résumer à gros trait, les approches « bottom up » partent d’une base technologique : elles recensent les technologies de décarbonation secteur par secteur, leur coût d’abattement, c’est-à-dire le coût par tonne de CO2 enlevé grâce à l’adoption de la technologie, ainsi que leur potentiel, c’est-à-dire le stock maximal de CO2 qu’elles peuvent enlever. En faisant l’hypothèse que l’on va toujours utiliser la technologie dont le coût d’abattement est le plus faible pour un secteur donné, les besoins d’investissements correspondent schématiquement à la somme des investissements permettant d’atteindre notre objectif de décarbonation en fonction de ces hypothèses.

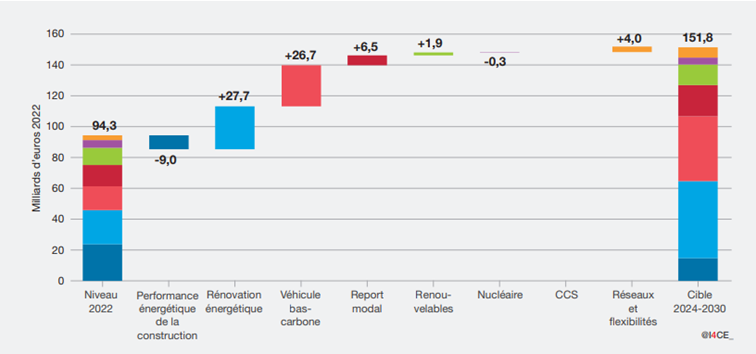

Ainsi pour estimer les besoins d’investissement de la France, dans l’édition 2023 du Panorama des financements climat, I4CE recense par grand secteur les investissements nécessaires encore à réaliser pour suivre la voie tracée par la stratégie nationale bas‑carbone (SNBC, voir Graphique 1). Ainsi, vu que le scénario provisoire de la SNBC prévoit la progressive domination des véhicules électriques dans la vente des véhicules pour réduire les émissions, les besoins d’investissement dans les véhicules bas-carbone correspondent au surplus d’investissements par rapport à la situation contrefactuelle tendancielle nécessaire pour y arriver. Ce surplus dépend du surcoût des véhicules électriques par rapport aux véhicules à essence, de la capacité des batteries, des investissements à réaliser pour mettre en place un réseau de bornes rechargeables, etc.

Graphique 1 – Les besoins d’investissement climat, moyenne annuelle

2024-2030, par secteur

Source : Hainaut, H., Ledez,

M., Douillet, M., & Metayer, S. (2023).

Cette approche n’est pas exempte d’hypothèses, et cela peut l’amener à sous-estimer les coûts de la transition. En particulier, elle suppose que les individus seront toujours indifférents, à coût donné, entre deux technologies. Or, pour une raison ou une autre, ils peuvent en préférer une même si elle est plus carbonée. Par exemple, un individu peut préférer un véhicule à essence même si une voiture électrique existe parce qu’il apprécie le bruit du moteur. Pour convaincre cet individu, il faudra alors que la voiture électrique soit encore moins chère ou plus avantageuse, et donc investir davantage. De fait, aujourd’hui, de nombreuses personnes n’ont pas recours à certaines technologies de décarbonation malgré un avantage économique déjà certain. Ils préfèrent un chauffage au fioul qui surconsomme plutôt qu’une pompe à chaleur qui leur permettrait un retour sur investissement quasi immédiat ou bien ils utilisent leur voiture plutôt que les transports en commun ou le vélo alors même que leur temps de trajet augmente : un travail récent montre par exemple que 25 % des automobilistes gagneraient du temps (et de l’argent) en se déplaçant en vélo électrique[2].

Autrement dit l’approche « bottom up » permet un recensement extrêmement précis des coûts financiers des investissements à réaliser mais pas de leur coût d’opportunité. Or, ce sont les coûts d’opportunité qui importent pour l’adoption des technologies. On peut imaginer que les individus/entreprises/administrations ne vont pas toujours choisir la technologie dont le coût d’abattement est le plus avantageux et ce pour de nombreuses raisons possibles : nationalisme, préférences individuelles, limites matérielles d’accès à certaines technologies, etc. Cela implique que les investissements liés à la transition sont souvent plus coûteux qu’ils ne le semblent à première vue et constituent une limite importante pour les approches « bottom up ».

« Top down » : des comportements aux investissements

Les approches top down fonctionnent différemment, en partant plutôt des comportements agrégés observés et en laissant de côté le détail des technologies utilisées. A partir de modèles macro-environnementaux qui intègrent une représentation simplifiée de l’économie mais aussi de la production d’énergie carbonée et non-carbonée, des hypothèses de comportement et un calibrage à partir des comportements passés des individus, ils permettent de recouvrir le coût d’opportunité des investissements à réaliser en estimant le signal prix nécessaire pour atteindre nos objectifs climatiques. Si les agents économiques sont indifférents à coût égal entre payer une taxe carbone et investir pour décarboner, alors les deux doivent correspondre. Ces modèles recouvrent un « prix fantôme » (shadow price) du carbone qui sera proportionnel à l’intensité des politiques à mettre en œuvre. Cette approche comble donc le trou dans la raquette de l’approche « bottom up » mais elle le fait en sacrifiant deux choses :

- Tout d’abord, la précision. Le coût des investissements à réaliser ne peut être estimé qu’au niveau agrégé au contraire de l’approche « bottom up» beaucoup plus précise et comptablement consistante.

- Ensuite, le réalisme. Cette approche repose en effet sur une simplification de l’économie passant par des hypothèses de comportement. Or, les estimations de ces modèles sont sensibles à ces hypothèses.

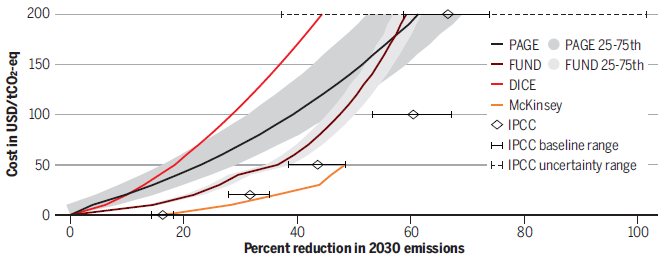

Les deux approches sont néanmoins comparables dans le sens où elles permettent toutes les deux de construire une courbe du coût marginal des investissements de mitigation des conséquences du changement climatique pour un niveau de carbone donné. Dans le cas de l’approche « bottom up », elle représente le coût marginal d’abattement moyen des technologies de décarbonation par un niveau de carbone donné tandis que dans le cas des approches top down, c’est le niveau de du signal prix nécessaire pour arriver à ce niveau de carbone.

Un article récent dans Science[3] compare justement les deux approches de ce point de vue. Le Graphique 2 tiré de cet article montre ces courbes pour différents modèles de l’approche « bottom up » (McKinsey et IPPC dans le graphique) et de l’approche « top down » (PAGE, FUND, DICE). Les modèles de l’approche « bottom up » estiment que le coût marginal des investissements de mitigation est en moyenne deux à trois fois plus faible que les modèles de l’approche « top down ».

Graphique 2 – Comparaison du coût de la décarbonation selon les approches

Source : Kotchen, M. J., Rising,

J. A., & Wagner, G. (2023).

Les yeux grands ouverts : avoir une vision la plus complète possibles des efforts à réaliser dans le cadre de la transition

Les deux approches donnent donc une image très différente des efforts à réaliser pour décarboner nos économies. Néanmoins, même si elle risque de sous-estimer l’ampleur des investissements à réaliser, l’approche « bottom up » domine (notamment dans les rapports du GIEC) car, étant plus détaillée, elle permet une meilleure planification des investissements à réaliser et peut paraître moins dépendante d’hypothèses de modélisation plus ou moins crédibles.

L’objectif de cette note n’est pas d’opposer les deux approches. Comme on l’a montré, elles ont chacune leurs limites et il est surtout important de les comprendre avant de fonder nos politiques publiques sur l’une ou l’autre. De bien des manières, ces deux approches sont même complémentaires : l’approche « bottom up » donne une vision incomplète mais opérationnelle des efforts à réaliser tandis que l’approche « top down » donne une vision plus englobante mais qui intègre des coûts non monétaires qui n’entreront pas facilement dans un bilan comptable. Se baser uniquement sur une approche « bottom up » risque d’entraîner des déceptions dans le futur à cause d’un sous-investissement et d’un échec à remplir nos objectifs de décarbonation. Se baser uniquement sur une approche « top down » risque de nous amener à sur-investir, et par exemple mettre en place une taxe carbone trop élevée, en particulier quand l’effort à réaliser est non-monétaire et a plus à voir avec les préférences des personnes.

Ces considérations invitent donc à utiliser ces deux approches en complément, c’est d’ailleurs aussi la préconisation du Rapport Criqui sur les coûts d’abattement. Cela aurait aussi l’avantage de donner plus de place à l’incertitude autour des estimations des investissements à réaliser pour atteindre nos objectifs climatiques. Ces deux approches estiment un minorant et un majorant du coût des investissements à réaliser et se priver de l’une ou de l’autre serait dangereux.

Quand on parle de dette climatique dans une logique « coût investissement », la question de la bonne approche se pose aussi car son calcul est compatible avec les deux approches : on peut valoriser l’écart à la cible de réduction des émissions par le coût marginal moyen des investissements dans une approche « bottom up » ou bien par la valeur sociale du carbone dans une approche « top down ». Là aussi, la combinaison des approches peut sembler plus judicieuse.

Cyprien Batut

Notes :

Image : Henri Matisse travaillant à La Danse de Barnes, rue Désiré-Niel, Nice, vers 1931-1932 Photo : Archives Henri Matisse / D. R.

[1] Voir par exemple Hainaut, H., Ledez, M., Douillet, M., & Metayer, S. (2023). Panorama des financements climat. Institut I4ce, Edition, 2023, 2.

[2] Leroutier, M., & Quirion, P. (2023). Tackling car emissions in urban areas: Shift, Avoid, Improve. Ecological Economics, 213, 107951.

[3] Kotchen, M. J., Rising, J. A., & Wagner, G. (2023). The costs of “costless” climate mitigation. Science, 382 (6674), 1001-1003.