Dans un article d’Hervé Martin dans le Canard Enchainé le 20 septembre, on apprend que la France va devoir rembourser 3 Md€ à l’Union européenne dans le cadre de Next Generation EU (NGEU). De quoi s’agit-il ?

Il faut revenir un peu en arrière : en juillet 2020, les Etats membres de l’Union européenne (UE) ont accordé à la Commission la possibilité d’emprunter sur les marchés financiers afin de financer le plan de relance européen, NGEU. Jusqu’en 2026, la Commission prévoit ainsi de lever jusqu’à 800 Md€ en prix courants.

Il ne s’agit pas de la première émission d’obligations de la Commission. Le programme d’urgence Support to mitigate Unemployment Risks in an Emergency (SURE), qui visait à maintenir les personnes au travail pendant la pandémie de COVID-19, est déjà financé par un endettement pouvant aller jusqu’à 100 Md€. L’Union européenne emprunte également pour proposer une assistance macrofinancière en direction des États partenaires de l’Union (dont bénéficie aujourd’hui l’Ukraine par exemple). Des agences intergouvernementales européennes émettent aussi de la dette européenne comme le European Financial Stabilisation Mechanism (EFSF) entre 2010 et 2015 [1] (46,3 Md€ de dettes en cours fin 2022), et le Mécanisme Européen de Stabilité (MES) aujourd’hui.

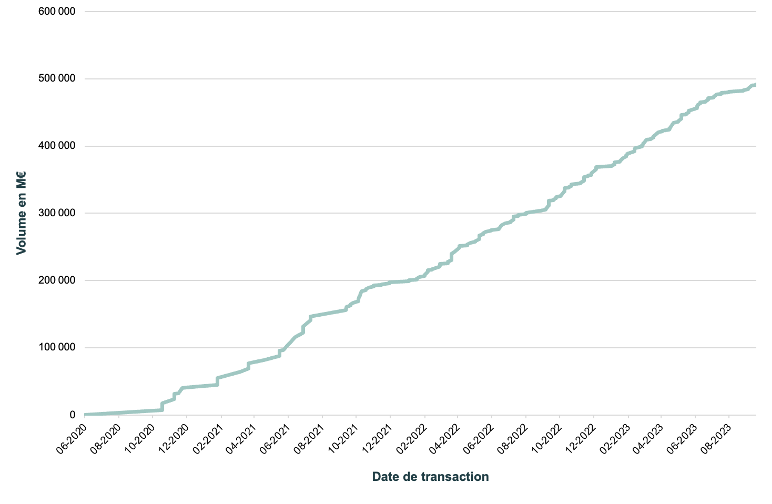

Graphique 1 – Volume cumulé d’émissions de dette européenne depuis juin 2020

Note : Mise en forme par l’auteur.

Source : European Commission EU-Bonds and EU-Bills transaction data

Par son ampleur, NGEU ne peut toutefois pas totalement être comparé aux précédentes expériences. Dans le deuxième rapport annuel sur la mise en œuvre de la Facilité pour la reprise et la résilience (FRR) – l’un des trois budgets de NGEU [2] et le plus important, car doté de 725 Md€ – la Commission rapporte qu’au 1er septembre elle avait déjà décaissé 153,4 Md€, dont 106,3 Md€ sous forme de subventions et 47,1 Md€ sous forme de prêts. Le Graphique 1 permet de constater que le volume d’émissions de dette commune a fortement augmenté depuis juin 2020 : au 22 septembre, 491 Md€ avaient déjà été émis (et 57 Md€ ont déjà été remboursés).

De nouvelles ressources sont nécessaires pour financer l’endettement commun européen

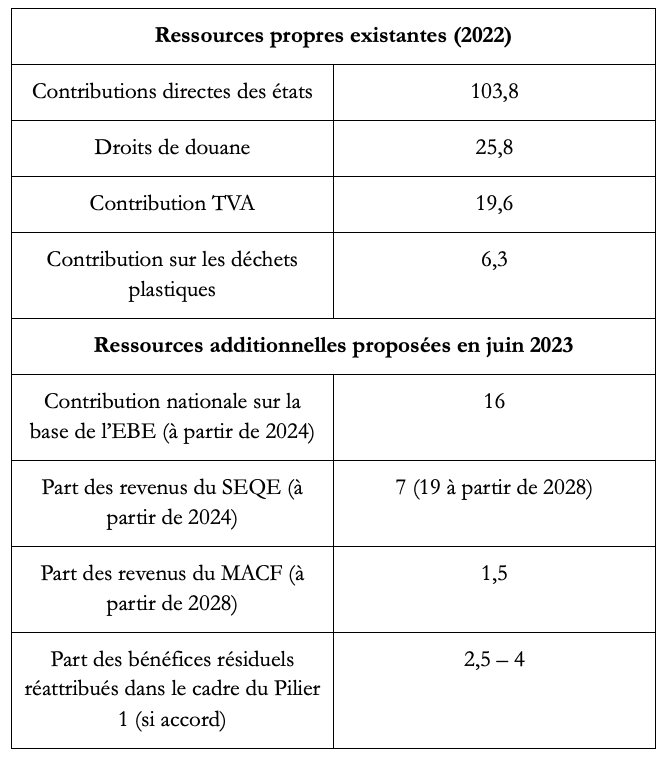

Ce volume inédit d’endettement pose la question de son remboursement, qui devrait être étalé jusqu’à 2058. Les ressources propres déjà existantes [3] sont consacrées au financement du budget de l’Union européenne (1074,3 Md€ pour la période 2021-2027). Le choix étant fait de ne pas augmenter les contributions directes des Etats membres, ni de réduire les programmes actuels financés par ce budget, il faut donc en trouver de nouvelles.

En décembre 2021, la Commission avait proposé trois nouvelles sources de financement : une part des revenus du Système d’Echange de Quotas Européens (SEQE) [4], une part des revenus collectés par l’intermédiaire du Mécanisme d’Ajustement Carbone au Frontière (MACF) [5] et enfin 15 % des bénéfices résiduels réattribués aux États membres dans le cadre du Pilier 1 [6] du Cadre inclusif OCDE/G20 sur une réattribution des droits d’imposition qui était alors en discussion. Cette proposition a été amendée le 20 juin 2023 par la modification des ressources venant des SEQE et MACF [7] et par l’ajout d’une ressource supplémentaire : une contribution nationale versée par les États membres sur la base de l’excédent brut d’exploitation (EBE) des entreprises (égale à 0,5 % de l’assiette taxable). Cette contribution est considérée comme temporaire car elle serait appelée à être remplacée par une nouvelle source de revenus similaire si le package Business in Europe: Framework for Income Taxation (BEFIT), proposé le 12 septembre 2023 [8], venait à être adoptée.

Si les propositions de la Commission étaient approuvées par les États membres, l’essentiel de l’effort reposerait donc d’abord sur la contribution nationale sur l’EBE. En effet, le Pilier 1 n’a pas encore été adopté et les ressources venant du SEQE et CBAM ne seront complètement collectées qu’à partir de 2028 et du prochain cycle budgétaire européen. L’ensemble de ces nouvelles ressources pourrait donc rapporter en moyenne environ 23 Md€ par an entre 2024 et 2028 puis 36 Md€, aux prix de 2018, à partir de 2028 (voir Tableau 1).

Tout ceci explique pourquoi la France pourrait commencer à payer environ 3 Md€ par an pour rembourser l’endettement commun européen servant à financer NGEU. Plus qu’un prélèvement européen indu, il s’agit donc de la contrepartie d’une avancée non négligeable dans la construction européenne.

Tableau 1 – Les ressources communes européennes (Md€ par an)

Source : Budget Européen et estimations de la Commission

Deux pas en avant, un pas en arrière

Le problème est peut-être ailleurs. À partir de 2028, ces nouvelles sources de financement pourraient représenter une augmentation des ressources européennes d’un peu plus de 20 %. C’est à la fois trop et pas assez. Cela devrait plus qu’assurer le remboursement de l’endettement lié à NGEU. À quoi serviront-elles ensuite ? La législation européenne actuelle interdit d’utiliser des fonds empruntés sur les marchés pour financer des dépenses opérationnelles [9]. Sans changement des traités, ces nouvelles ressources pourraient donc financer au mieux un prochain programme exceptionnel, un green deal européen par exemple, comme le proposent Jean Pisani-Ferry, Simone Tagliapietra et Georg Zachmann pour Bruegel, ou bien revenir dans les caisses des États membres. Mais elles sont en l’état trop faibles (environ 0,2 % du PIB européen en 2023) pour représenter plus qu’un pas de fourmi sur le chemin vers la constitution de biens publics européens.

Cyprien Batut

[1] L’ancêtre du Mécanismes Européen de Stabilité (MES), actuellement géré en extinction.

[2] NGEU est divisé en trois budgets distincts : (i) la FRR, (ii) REACT-EU pour le soutien à la reprise en faveur de la cohésion et des territoires de l’Europe et enfin (iii) des projets divers comme le développement rural ou le Fonds pour une transition juste (FTJ).

[3] Les droits de douane, les contributions fondées sur la TVA perçue par les États membres, les recettes de la contribution fondée sur les déchets d’emballages plastiques non recyclés et les contributions directes des pays de l’UE.

[4] 25 %, estimé alors à en moyenne 11 Md€ par an entre 2026 et 2030.

[5] 75 %, estimé alors à environ 1 Md€ par an entre 2026 et 2030.

[6] Estimé alors entre 2,5 et 4 Md€ par an entre 2026 et 2030.

[7] La part des revenus venant du SEQE passerait à 30 % et le cadre de contrôle du MACF serait légèrement modifié pour s’aligner avec le mécanisme finalement adopté.

[8] Cette proposition, qui s’appuie sur l’accord fiscal international OCDE/G20 relatif à un niveau minimum global d’imposition et sur la directive européenne Pilier 2, se propose de fixer des règles communes permettant aux entreprises de l’UE de calculer leur base imposable en Europe tout en garantissant une répartition plus efficace des bénéfices entre les pays de l’UE.

[9] Voir Allemand et al (2023) pour aller plus loin au sujet du financement des biens publics européens.

Image : Vassily Kandinsky, Gelb-Rot-Blau, 1925.