Comment comprendre l’évolution des rôles des États depuis 2008 et en particulier 2020 ? Daniela Gabor, depuis plusieurs années,[1] utilise le terme « derisking », et même de « derisking state »[2] pour qualifier la montée en importance d’un ensemble de politiques ayant pour but de mobiliser les capitaux privés pour réaliser des objectifs publics. Ces politiques le font en modifiant le risque et/ou le rendement des investissements privés. Elle inscrit cette dynamique dans ce qu’elle appelle « Le consensus de Wall Street », une architecture de politique publique qui aurait pris la suite du « Consensus de Washington ».[3] On peut toutefois replacer le « derisking » dans le cadre plus étroit des politiques de garanties. Leur histoire est ancienne, notamment dans le financement des infrastructures, mais elles ont effectivement connu un retour en grâce depuis 2008. Nous explorons ici les façons d’analyser ce retour et nous en précisons les enjeux. D’emblée, il importe de souligner que, conceptuellement, les politiques de garantie sont conçues pour opérer un transfert de risque du privé vers le public, or si celui-ci se fait sans contrepartie, c’est un pur effet d’aubaine. Si les politiques de garantie peuvent en effet être un outil important pour mobiliser les investissements privés, notamment dans le cadre du financement de la transition environnementale, leur efficacité est donc dépendante de la façon dont l’État s’assure de la provision des biens publics promis.

Qu’est-ce qu’une politique de garantie ?

Quand l’État, ou une institution souveraine, se porte garant d’un investissement, il s’engage à couvrir une partie des pertes de l’investisseur, le plus souvent issu du secteur privé, si le projet d’investissement ne tourne pas comme prévu. Ainsi, quand les États européens se sont portés garants de prêts aux entreprises pendant le Covid[4], ils s’engageaient à couvrir une partie des pertes des créanciers dans l’hypothèse où les entreprises ne puissent rembourser.

Au cœur de l’opération de garantie, il y a donc un transfert de risque de l’investisseur vers le garant. On entend, en général, par « risque », une variation de valeur non prévisible. Celle-ci peut avoir différentes origines en fonction du type d’investissement garanti. Elle peut être liée aux actions des parties directement prenantes, par exemple un contractant, les emprunteurs dans le cas de prêt garanti ou bien le régulateur, ou aux facteurs externes qui peuvent les affecter. La valeur peut aussi varier à cause d’une demande imprévisible, par exemple les automobilistes dans le cas d’un péage. Enfin, la valeur peut varier à cause de coûts d’investissement eux-mêmes incertains.

Ce transfert de risque se fait évidemment au profit de l’investisseur et des bénéficiaires directes de l’investissement. Dans le cas de prêts garantis, il profite ainsi aux créanciers, car ils reçoivent toujours les intérêts payés sur le prêt, mais n’ont pas les éventuelles pertes à leur charge, mais aussi aux emprunteurs si les conditions de financement sont plus favorables. Dans le cas de l’investissement dans des infrastructures énergétiques ou de transport, il profite à l’investisseur et au consommateur. Mais pourquoi l’État, ou une banque d’investissement, peut vouloir assumer ces risques ? Il y a deux grandes raisons, qui se complètent :

- Cela permet à ces institutions de remédier à un marché du crédit défaillant pour des raisons structurelles (barrières d’accès au marché à cause d’une information imparfaite, une aversion au risque trop forte des créanciers, etc.) ou conjoncturelles (illiquidité suite à un credit crunch), mais aussi, et surtout, de diriger les capitaux privés vers des utilisations plus socialement désirables, mais insuffisamment financées (on parle alors d’externalité, les bénéfices sociaux de ces investissements ne sont pas pris en compte par le marché).

- Cela permet à ces institutions de ne pas investir directement. Soit, car elles considèrent que leur efficacité dans ce domaine est moindre que celle des acteurs garantis, soit, car leur capacité de financement est limitée.

Si l’on reprend l’exemple des PGE, l’État a considéré qu’il fallait répondre à une urgence, l’illiquidité du secteur bancaire, dans un contexte où les entreprises faisaient face à des problèmes de trésorerie importants : alors que leurs sources de revenus se tarissaient, elles devaient toujours payer leurs dépenses courantes. Il a par ailleurs considéré que la meilleure façon de le faire le plus rapidement et efficacement possible était de passer directement par les banques déjà en contact avec les entreprises en prenant seulement à sa charge le risque d’emprunt. Cela a été un pari globalement gagnant : les PGE ont été l’un des principaux dispositifs de soutien aux entreprises pour faire face à la crise sanitaire en 2020 et 2021 et l’État a finalement peu eu à intervenir financièrement en tant que garant, car très peu d’entreprises ont fait faillite.

Les politiques de garanties peuvent tout de même avoir des conséquences imprévues qui pourraient limiter leur efficacité :

- D’une part, en prenant une part du risque à sa charge sur un marché donné, l’État peut changer la composition des acteurs sur ce marché, ce qui peut affecter la soutenabilité de celui-ci. On parle alors d’antisélection, on peut penser par exemple au marché de l’immobilier américain avant 2007. Fannie Mae et Freddie Mac, deux sociétés d’économie mixte à capitaux privés, mais à mission publique avaient pour but d’augmenter la part de propriétaires dans les ménages américains. En prenant à leur charge une part trop grande des risques des emprunteurs, elles ont pu déséquilibrer le marché immobilier américain, avec les conséquences que l’on connait.

- D’autre part, en prenant une part du risque à sa charge, l’État risque aussi d’induire l’investisseur à faire moins d’effort de prévention. On parle alors d’aléa moral. Lors de l’épisode des PGE, il y avait par exemple le risque que les banques fournissent moins d’efforts pour sélectionner leurs clients, mais aussi que ceux-ci soient moins prudents du fait des taux d’intérêt plus faibles.

Pour ces raisons, les politiques de garanties peuvent inclure, ou non, un certain nombre de clauses de conditionnalité permettant de limiter ces comportements et améliorer leur efficacité. Elles ont pour but de s’assurer que les objectifs sociaux recherchés par ces politiques soient bien atteints.

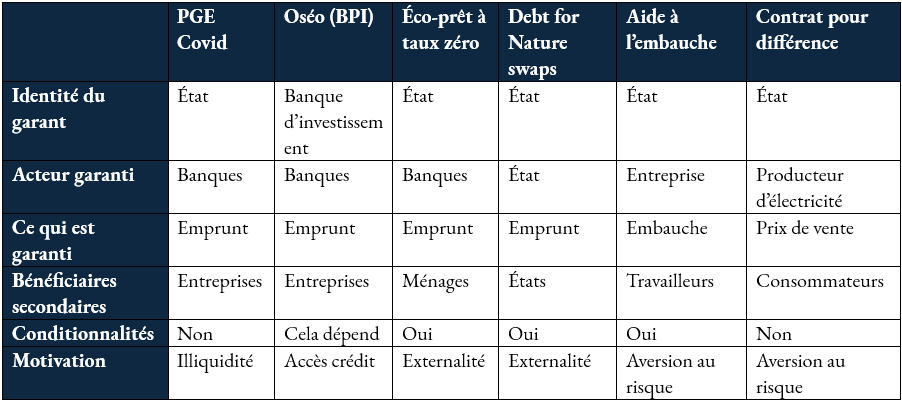

Les garanties peuvent varier selon plusieurs dimensions : identité du garant (État, Banque publique d’investissement, etc.), du garantie (entreprise, ménage ou même d’autres États), ce qui est garanti (emprunt, niveau de demande, prix ou même embauche ?), s’il y a des conditionnalités ou non et enfin, leur motivation.

Le tableau 1 donne plusieurs exemples de garanties. On le voit, les politiques de garantie dépassent largement les seuls prêts garantis, pour peu que l’on ait une lecture large de ce qu’est une garantie. Toutefois, dans tous les cas, l’objectif de ces politiques est d’orienter les investissements du secteur privé dans une certaine direction en prenant ex-ante ou ex-post une partie du risque associé à ceux-ci. Toute subvention, quand elle est motivée par une certaine gestion des risques, peut ainsi se comprendre comme une politique de garantie. Par exemple, une aide à l’embauche qui viendrait compenser les risques, liés ici à la productivité de l’emploi créé, pris par un employeur trop prudent. C’est notamment une façon de comprendre le relatif succès de l’Aide aux Très Petites Entreprises (ATPE) en 2009 en France[5] pour relancer l’embauche dans les PME dans un contexte de crise.

Tableau 1 :

Quelques exemples de politiques de garanties

Note : Le tableau donne plusieurs exemples de politiques de garantie, les différenciant en fonction de certaines de leurs caractéristiques.

Une progressive extension du champ de la garantie ces dernières années, mais pas sans précédents historiques

La crise du COVID-19 a constitué un exemple particulièrement marquant de la résurgence des institutions publiques comme garant du bon fonctionnement des circuits de l’investissement qui, sans ça, aurait eu toutes les chances de se gripper. Ces initiatives se sont déployées tant à des échelles nationales – voir l’exemple des PGE en France et dans nombre d’autres pays européens – qu’internationales.

Mais cette résurgence ne doit pas faire oublier que les politiques de garanties publiques s’inscrivent dans une histoire longue des sociétés industrielles, en particulier concernant le financement des grandes infrastructures, notamment de transport. Ces mécanismes ayant été appliqués tant au financement bancaire (par la garantie des prêts) qu’au financement par le marché (par la garantie de rendement des titres émis).

Ainsi, aux États-Unis, en 1819, l’État de Pennsylvanie a garanti à hauteur de 6% les dividendes des actionnaires de l’Union Canal Company pour la construction d’un des premiers canaux de l’État. Ce mécanisme de garantie publique a été répliqué, dans le cadre d’un emprunt bancaire cette fois-ci, pour la construction d’une ligne de chemin de fer dans le Maryland en 1833. En France, les garanties publiques ont également joué un important dans le développement du réseau de chemin de fer. En 1840, l’État a ainsi garanti aux investisseurs de la ligne Paris-Orléans un retour sur investissement de 4% avant que ce mécanisme ne se développe ailleurs en Europe, puis dans les colonies sous son administration, et enfin dans le reste du monde[6].

Quels que soient les États, les arguments avancés étaient bien souvent peu ou prou les mêmes qu’aujourd’hui. D’un côté, il s’agissait de mettre en avant le fait que l’investissement dans ces infrastructures devait se faire en mobilisant le secteur privé – un argument justifié par la supposée meilleure efficacité de ce dernier et surtout par le poids que représenteraient de tels investissements pour les finances publiques. D’un autre, il y avait le constat que la nature particulièrement risquée des investissements (technologie récente et importance des investissements initiaux) freinait les investissements spontanés dans ces secteurs, pourtant jugés par les autorités publiques comme indispensables. On trouve une illustration synthétique de ces arguments dans le premier article de la loi sur les garanties publiques au Canada : “[T]he assistance of the Government is necessary and may be safely afforded to the construction of lines of Rail-way of considerable extent; and . . . such assistance is best given by extending to Companies engaged in constructing railways of a certain length, under Charter from, and consequently with the approval of the Legislature, the benefit of the guarantee of the Government… “[7].

De telles politiques n’ont cependant pas été déjà sans une certaine opposition quant aux risques qu’elles pouvaient engendrer, et en particulier les problématiques d’aléa moral et d’antisélection. Aux Pays-Bas, on supposait ainsi que ces mécanismes pouvaient encourager les managers à être moins vigilants quant à la gestion des projets[8] tandis qu’en Inde, on craignait que ce type de politiques fausse les décisions d’investissement et ne permette le développement de projets qui ne seraient rentables qu’avec le soutien du gouvernement[9].

Les garanties : un transfert de risque sans contrepartie ?

La réémergence des politiques de garantie, car reposant sur un transfert de risque, pose la question de la bonne allocation de ces risques. Est-ce à la puissance publique de les prendre en charge ? Ce procédé est-il réellement plus efficace que le financement public direct ?

L’un des principes de bonne allocation des risques est que ceux-ci doivent être répartis en fonction de la capacité de chacune des parties d’influer sur les facteurs de risque et sur la sensibilité de la valeur totale du projet à ces risques et d’absorber ceux-ci en cas d’aléa contraire. Dit autrement, l’État doit prendre en charge les risques sur lesquels il a le contrôle en tant que régulateur ou acteur important du marché ou dont la prévention est impossible sans sa participation ou bien qui posent des risques systémiques en termes de stabilité financière.

Mais le corolaire est donc que ce transfert de risque doit aussi être un transfert de pouvoir. Celui qui porte les risques devant aussi prendre les décisions qui y sont associées. Un transfert de risque sans contrepartie est une pure aubaine pour les acteurs garantis, sans gain en retour pour le garant. Assurer un transfert juste et efficace est l’un des enjeux les importants de la réémergence des politiques de garantie.

Récapitulons : les politiques de garantie publiques peuvent être vues comme une façon de catalyser les fonds privés pour les projets jugés socialement désirables par la puissance publique, mais à la fois trop onéreux pour être portés par les seules finances publiques et ne passant pas le crible des analyses bénéfices-risques des investisseurs privés. Dans le cadre de la lutte contre le changement climatique, ces situations ne manquent pas.

Ainsi, des propositions d’adaptation de ce type de mécanisme aux investissements verts ont récemment refait surface. On trouve par exemple cette idée développée dans un rapport de Dipak Dasgupta, Jean-Charles Hourcade et Seyni Nafo[10]. Mais si les garanties publiques se sont historiquement déployées sur des périmètres nationaux, l’originalité de ces propositions récentes est de les étendre dans un cadre international en s’appuyant sur les institutions multilatérales de développement qui ont émergé à la fin de la Seconde Guerre mondiale. Les pays en développement faisant face à un certain nombre de barrières pour attirer les capitaux privés des pays développés pour le développement de projets bas-carbone.

Toute la difficulté, pour la mise en place de ce type de proposition, au niveau international et national réside bien sûr dans le design adéquat des conditions d’octroi des garanties, car les dérives existent, comme nous l’avons déjà évoqué. Une question clef porte ici sur la façon d’assurer une juste répartition des risques. En effet, les investissements bas-carbone sont sujets aux mêmes types de risque que n’importe quel autre investissement de long terme (commerciaux, macroéconomique, réglementaire…). Or, on peut de plus estimer que les marchés financiers et le secteur bancaire disposent d’outils internes suffisant pour gérer ces risques sans que l’État ait à le prendre à sa charge.

La transition, et le bon sens nous invitent donc à nous cantonner à « dé-risquer » uniquement les risques spécifiques liés aux investissements bas-carbone (investissement en capital initial plus élevé, incertitude technologique, incertitude sur les trajectoires de prix du carbone…). Nous pourrions de plus le faire grâce à plusieurs mécanismes permettant que le transfert de risque ne se fasse pas sans contrepartie et assure un certain niveau de discipline du côté des acteurs garantis :

- Une couverture seulement partielle du risque afin d’éviter l’antisélection

- Des critères de sélection stricts et le paiement d’une prime de risque suffisamment élevée pour éviter les risques d’aléa moral

- Des mécanismes de sélection des projets transparents pour éviter une forme de capture par des intérêts politiques

- Une capitalisation suffisante du/des organismes de garantis qui permettent une mobilisation de fonds rapide en cas de défaut remplissant les critères préalablement établis.

Conclusion

Le développement récent des politiques de garanties dans le contexte de la transition environnementale, y compris entre États, est une innovation bienvenue si elle permet effectivement une mobilisation supplémentaire de moyens financiers. Elle est loin cependant d’être une panacée. En évoquant le « derisking state », Gabor (2023) déplore le développement d’un État qui, car il s’attache à conserver le signal prix sans s’assurer de la discipline des acteurs garantis, se condamne à opérer une redistribution en faveur du capital. Comme nous l’avons montré, une crainte est que les politiques de garanties ne fassent que transférer le risque du secteur privé à l’État, sans contrepartie. Cela doit nous inviter à étudier plus profondément les instruments et clauses permettant cette discipline, comme nous l’avions fait en revenant sur un document de travail récent[11] de Mariana Mazzucato et Dani Rodrik sur les conditionnalités dans les accords publics-privés.

L’autre crainte est que le développement des politiques de garantie soit le symptôme d’un État qui n’ose plus investir directement, soit par manque de compétence ou soit par manque de moyens. Dans ce cadre, le développement des politiques de garanties ne permettra pas de mobiliser des moyens supplémentaires, mais risque seulement de privatiser des biens qui étaient auparavant publics. Une autre raison de considérer les politiques de garantie avec circonspection.

Romain Schweizer et Cyprien Batut

Image : Max Ernst, L’ange du foyer (le triomphe du surréalisme), 1937.

Notes :

[1]Gabor, D. (2020). Critical macro-finance: a theoretical lens. Finance and Society, 6(1): 45-55.

[2]Gabor, D. (2023). The (European) derisking state. Stato e mercato, 43(1), 53-84.

[3] Gabor, D. (2021). “The Wall Street Consensus,” Development and Change, International Institute of Social Studies, vol. 52(3), pages 429-459, May.

[4]Voir notre article sur les Prêts garantis aux Entreprises (PGE) pendant la crise sanitaire.

[5] Batut, C. (2021). The longer term impact of hiring credits. Evidence from France. Labour economics, 72, 102052.

[6] Pour un développement de ces exemples, voir en particulier Irwin, Timothy, 2007. Government guarantees: allocating and valuing risk in privately financed infrastructure projects. The World Bank Group

[7] Voir https://archive.org/details/statutesofprovin1851cana/page/1942/mode/1up

[8] Veenendaal, Augustus J. 1995. “State versus Private Enterprise in Railway Building in the Netherlands, 1838–1938.” Business and Economic History 24 (1): 186–93.

[9] Thorner, Daniel. 1977 [1950]. Investment in Empire: British Railway and Steam Shipping Enterprise in India, 1825–1849. New York: Arno Press.

[10] Dipak Dasgupta, Jean-Charles Hourcade, Seyni Nafo. A Climate Finance Initiative To Achieve the Paris Agreement and Strenghten Sustainable Development. CIRED. 2019.

[11] Mazzucato, M., & Rodrik, D. (2023). Industrial policy with conditionalities: a taxonomy and sample cases. UCL Institute for Innovation and Public Purpose IIPP Working Paper Series, 7.