Dans une étude pour le think tank bruxellois Foundation for European Progressive Studies (FEPS), Jérôme Creel de l’OFCE et Jonas Kaiser de l’Institut Avant-garde ont tenté d’évaluer les effets économiques de Next Generation EU (NGEU) en France, en Allemagne et en Italie. Nous présentons ici la synthèse de l’étude en français. Son principal résultat est que les politiques budgétaires proches de NGEU ont des effets tangibles sur les économies de l’Union européenne. Ces effets sont plus forts en période de ralentissement économique, soulignant l’importance d’une intervention opportune en situation de crise. Cependant, NGEU peut être efficace même en période économique plus favorable. Les perspectives de croissance morose et l’accent mis sur la transition verte et numérique militent donc en faveur de l’utilisation des fonds NGEU restants.

Le programme Next Generation EU (NGEU), créé en réponse à la pandémie de COVID-19, représente un engagement financier sans précédent pour l’Union européenne. NGEU a été conçu non seulement pour soutenir les États membres dans un contexte de crise, mais aussi pour faciliter des investissements et des réformes à grande échelle alignés sur les objectifs à long terme de l’UE (notamment la transition écologique, la numérisation de l’économie et la cohésion sociale et territoriale). L’évaluation des effets économiques de NGEU est cruciale car elle peut informer les décideurs politiques sur l’efficacité des interventions financières à grande échelle similaires et guider les décisions futures sur la politique budgétaire et l’intégration de l’UE.

Particularités de NGEU

Le programme NGEU est inédit du fait de son ampleur et son approche. Son principal composant, la Facilité pour la reprise et la résilience (FRR), dispose d’un budget de 724 milliards d’euros (en prix courants), dont environ la moitié sous forme de subventions et l’autre sous forme de prêts. NGEU a par ailleurs deux aspects innovants :

- L’émission de dette commune : Pour la première fois, l’UE a émis une dette commune pour financer un vaste programme d’investissement, montrant ainsi la capacité de l’UE à répondre de manière coordonnée face à un choc externe majeur.

- Une allocation innovante des fonds : Contrairement à d’autres programmes de l’UE, les fonds ne sont pas alloués uniquement en fonction de critères macroéconomiques tels que le produit intérieur brut ou la population, mais en fonction des besoins induits par la pandémie, assurant un soutien ciblé là où il est le plus nécessaire.

Impact économique et effet multiplicateur

La littérature existante mesurant les effets des politiques budgétaires mises en œuvre depuis la crise de la COVID-19 dans l’UE a estimé un éventail large de multiplicateurs budgétaires. Le multiplicateur budgétaire est le ratio entre les dépenses publiques et leur impact sur le PIB, un multiplicateur unitaire implique que l’augmentation de la dépense a un effet proportionnel sur le niveau de l’activité. Certaines estimations sont proches de zéro (mais jamais en dessous), tandis que d’autres dépassent largement l’unité. Comme la plupart des études reposent sur des modèles macroéconomiques d’équilibre général, la diversité des résultats ne reflète pas des différences fondamentales dans les approches théoriques, mais plutôt un choix concernant l’état initial de l’économie. Ces résultats suggèrent également que les impacts anticipés de NGEU pourraient différer considérablement selon les circonstances économiques locales et le moment spécifique du déboursement.

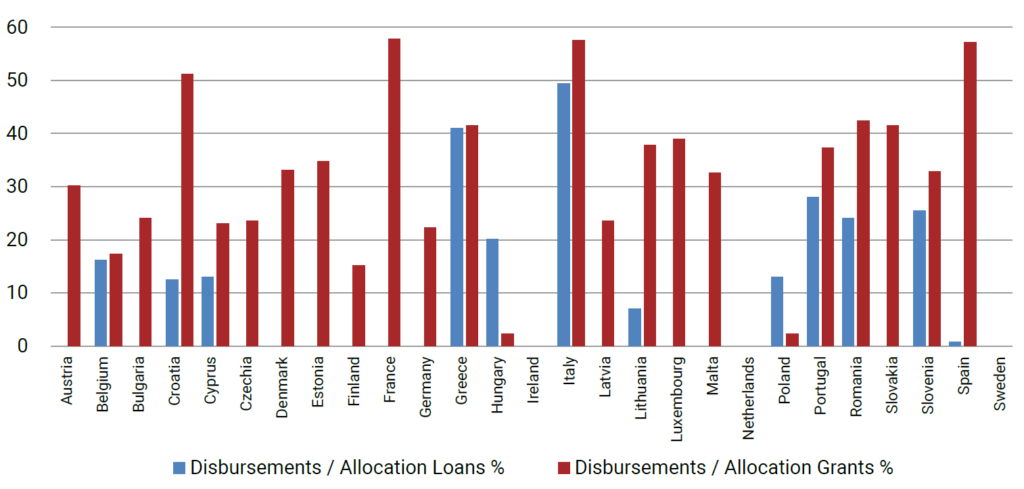

L’étude propose une alternative aux exercices de modélisation ex ante pour évaluer la valeur ajoutée attendue de NGEU pour certains États membres de l’UE. Bien que NGEU soit toujours en cours, la majorité des déboursements prévus dans la seconde moitié de la période 2021-2026 (Graphique 1), cette étude propose de lier la valeur ajoutée ex post attendue de NGEU à la valeur ajoutée ex post des politiques budgétaires nationales passées par les États membres de l’UE.

Graphique 1 – Déboursement FRR par pays en proportion de l’allocation, en %, prêts et dons.

Source : données de la Commission européenne et FEPS.

On peut faire l’hypothèse que les prêts NGEU sont similaires aux dépenses publiques financées par la dette nationale, et ont donc des multiplicateurs budgétaires comparables. Toutefois, les subventions NGEU, qui n’engendrent pas de coûts d’intérêt immédiats pour les gouvernements bénéficiaires, devraient avoir des multiplicateurs budgétaires plus élevés, exemptes des effets d’éviction typiquement associés à la hausse des taux d’intérêt post-stimulus. L’étude propose d’utiliser les multiplicateurs budgétaires nationaux comme référence. L’impact réel de NGEU sur l’activité, notamment par le biais des subventions dans le cadre de cette étude, est donc probablement sous-estimé.

Principaux résultats empiriques

Les multiplicateurs budgétaires sont estimés pour les trois plus grandes économies de l’UE, l’Allemagne, la France et l’Italie, sur la base de données trimestrielles. Pour calculer les multiplicateurs, l’étude utilise une approche basée sur la loi d’Okun pour estimer la production potentielle et l’écart de production. Ensuite, le solde budgétaire corrigé des variations conjoncturelles est dérivé de ces estimations de l’écart de production et les chocs budgétaires sont identifiés comme des variations trimestrielles de ce solde. Enfin, l’effet multiplicateur budgétaire est estimé à l’aide de projections locales pour chaque trimestre suivant le choc budgétaire initial.

- Résultat général : La France a un multiplicateur budgétaire de 0,5 après un an ; le multiplicateur italien atteint un maximum de 0,7 après trois ans et le multiplicateur budgétaire de l’Allemagne n’est jamais statistiquement significatif. Compte tenu des plus forts transferts vers l’Italie, les résultats soutiennent l’impression que les déboursements de la FRR vont principalement là où les effets réels attendus sont les plus élevés.

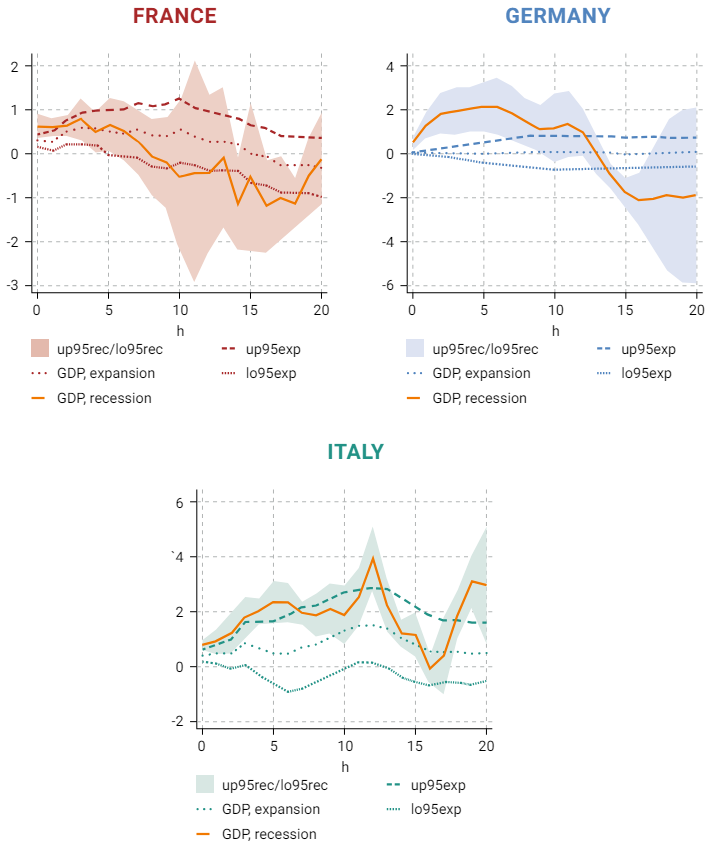

- Résultats dépendants du contexte macroéconomique : En séparant l’échantillon entre les années de ralentissement et les années d’expansion, le multiplicateur budgétaire pour la France ne varie pas (Graphique 2). En Allemagne, cependant, la différence est substantielle : alors que le multiplicateur budgétaire est de zéro en période d’expansion, il est substantiel en période de ralentissement, atteignant un maximum de deux un an après le stimulus. En Italie, la différence entre les mauvaises et les bonnes années est également significative. Son multiplicateur budgétaire est positif à court terme pendant les années d’expansion et atteint un maximum de quatre après trois ans si le stimulus fiscal a eu lieu pendant une année de ralentissement.

Graphique 2 – Fonctions de réponse impulsionnelle pour les bonnes et mauvaises années

Notes : Pour la France une période de ralentissement a un taux de chômage ≥ 9,6 %, pour l’Allemagne ≥ 9,4 % et pour l’Italie ≥ 11,4 %.

Source : estimations des auteurs et FEPS.

Conclusions

L’étude démontre que la politique budgétaire a bien un effet significatif sur l’économie. Les bornes basses des estimations des multiplicateurs budgétaires ne tombent jamais en dessous de zéro, et sont fortement positives en France et en Italie. Ces effets sont particulièrement significatifs en période de chômage élevé, soulignant l’importance de la relance budgétaire dans les périodes de ralentissement économique.

Malgré une reprise économique rapide après la pandémie, qui a permis de réduire les taux de chômage dans les trois pays étudiés, l’utilisation des fonds NGEU a été moins qu’optimale, probablement en raison de contraintes administratives et d’obstacles du côté de l’offre. L’étude suggère que même en période économique plus favorable, des politiques budgétaires comme NGEU peuvent encore être efficaces, en particulier dans des pays comme l’Italie, qui a été sévèrement touchée par la pandémie. Une évaluation continue de NGEU sera nécessaire pour mieux comprendre son impact économique réel et sa contribution à la réalisation des objectifs à long terme de l’UE.

Jonas Kaiser & Jérôme Creel

Image : Sophie Taeuber-Arp, Composition of Circles and Overlapping Angles, 1930, huile sur toile, 49,5 x 64,1 cm.