En 2016, lorsqu’il a été interrogé sur les raisons pour lesquelles la Commission européenne avait à plusieurs reprises ignoré les violations des règles budgétaires de l’UE par la France, le président Jean-Claude Juncker a répondu : « Parce que la France est la France ». Il a alors précisé que ces règles ne devaient pas être appliquées de manière aveugle, reconnaissant ainsi les dynamiques politiques et économiques de la France. Bien que soumise à une procédure concernant les déficits excessifs (PDE), la France n’a cessé de dépasser les délais impartis pour réduire son déficit sous la barre des 3 %, obtenant plusieurs prolongations et retardant ainsi sa mise en conformité pendant près d’une décennie. Cette persistance soulève une question essentielle : si les règles budgétaires de l’UE adoptées après la crise de 2008 avaient été conçues pour être strictes et automatiques grâce à des indicateurs techniques et des délais rigides, comment la France a-t-elle réussi à résister à ces contraintes et à maintenir son déficit au-delà des limites imposées ? Les règles budgétaires mises en place à partir de 2009 en Europe ont transformé les conflits politiques en conflits techniques. Elles ont aussi avantagé les pays, et en particulier la France grâce à la Direction Générale du Trésor, capable d’intervenir efficacement dans les débats techniques autour de l’application des règles et les prévisions économiques de la Commission européenne.

La crise de la dette souveraine a marqué un tournant dans la gouvernance économique de l’Union européenne (UE), conduisant à un renforcement des règles budgétaires et à une dépendance accrue aux indicateurs techniques dans l’évaluation des politiques budgétaires. Ce changement a favorisé une transition d’un débat politique sur les objectifs budgétaires vers une approche plus technocratique, où les discussions portent essentiellement sur les estimations techniques utilisées pour mesurer les variables budgétaires. Par conséquent, la dimension politique de la prise de décision budgétaire s’est progressivement effacée au profit de considérations techniques, modifiant non seulement le contenu des débats, mais aussi le profil des acteurs impliqués (Tesche, 2022). À la fois aux niveaux national et européen, les experts technocratiques ont vu leur rôle s’accroître considérablement, occupant désormais une place centrale dans les décisions politiques importantes.

Cette évolution a été justifiée par l’idée selon laquelle une gouvernance budgétaire basée sur des considérations techniques permettrait de dépolitiser les décisions budgétaires, réduisant ainsi les conflits qui avaient marqué les débats durant la crise de la dette souveraine. En outre, le caractère technique des règles budgétaires devait favoriser une application plus automatique et fondée sur des principes stricts, minimisant ainsi l’influence politique sur l’exécution des sanctions (Sacher, 2021).

Toutefois, ce récit peut être remis en question : plutôt que d’entraîner une véritable dépolitisation des politiques budgétaires, la montée en puissance de la gestion technocratique a transformé la nature des conflits budgétaires. Ces derniers n’ont pas été éliminés, mais transformés en conflit entre acteurs technocratiques, à la fois au niveau national et européen. Cette restructuration de la gouvernance budgétaire apparaît comme une conséquence directe du durcissement des règles budgétaires, qui ont considérablement réduit la marge de manœuvre des décideurs politiques en matière de dépenses.

Face à ces contraintes, diverses stratégies ont été mises en place par des gouvernements afin de préserver une certaine flexibilité budgétaire dans un cadre règlementaire rigide. L’une des approches privilégiées a consisté à mobiliser les communautés d’experts pour engager des controverses autour des règles budgétaires européennes. Bien que ces conflits puissent sembler purement techniques, ils portent en réalité des enjeux politiques majeurs. En contestant et en politisant certaines estimations techniques, des opportunités d’intervention budgétaire peuvent ainsi être créées. Toutefois, la capacité à exploiter ces conflits requiert non seulement une expertise sophistiquée, mais aussi une compréhension fine de structures de gouvernance complexes.

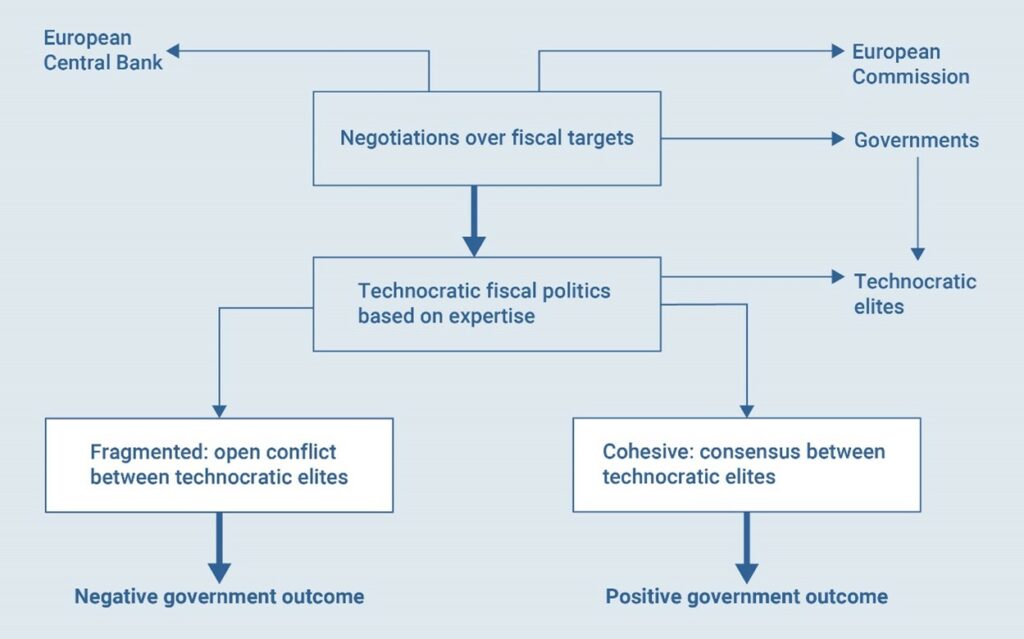

De plus, cette capacité à s’engager dans une « politique budgétaire technocratique » (Clift, 2023) n’est pas distribuée de manière égale entre les États membres de l’UE. L’expertise nécessaire à ces contestations étant concentrée au sein de communautés d’experts techniques, la structure de ces élites joue un rôle décisif dans la capacité des gouvernements à employer cette stratégie. Il apparaît que les pays dotés d’élites technocratiques unies disposent d’un avantage pour mener ce type de contestation, car ils sont en mesure de présenter un front commun dans leurs interactions avec la Commission européenne. En revanche, les États où les élites technocratiques sont fragmentées rencontrent davantage de difficultés à tirer parti de cette dynamique, car les divisions internes affaiblissent leur position dans les négociations et limitent leur capacité à remettre en cause les règles budgétaires européennes (voir Graphique 1).

Graphique 1 – La politique budgétaire technocratique

Source : Illustration de l’autrice.

Cette relecture des débats budgétaires récents souligne la persistance des contestations autour des règles budgétaires au sein de l’UE et met en lumière le rôle central de l’expertise technocratique en tant qu’enjeu politique. Toutefois, il convient de s’interroger sur les conséquences de cette évolution pour les politiques budgétaires des différents pays de l’Union monétaire européenne (UME). En particulier, quel a été l’impact de cette transformation sur le cas français ?

Pourquoi la France est-elle la France ?

L’analyse des cas de la France et de l’Italie permet de retracer leur expérience respective dans le cadre du système de règles budgétaires de l’UE. Ces deux pays présentent des similitudes dans l’économie politique de la zone euro, partageant des caractéristiques telles que la taille de leur économie, leur modèle de croissance, ainsi qu’une histoire marquée par des déficits élevés et une dette publique relativement importante (bien que celle de l’Italie soit nettement plus élevée depuis les années 1980).

L’examen de la période 2010-2019 révèle que la France a enfreint les règles budgétaires de l’UE de manière plus significative et plus persistante que l’Italie, tout en étant soumise à une pression moindre de la part des autorités européennes. Comme l’illustre le Graphique 2, la France a pu dépasser les limites du bras correctif du Pacte de Stabilité et de Croissance pendant près d’une décennie, alors que l’Italie, dont la procédure de déficit excessif avait été ouverte en 2009 en même temps que celle de la France, l’a achevée dès 2012. Qu’est-ce qui a rendu possible cette application différenciée des règles dans un système budgétaire pourtant présenté comme technique et automatique ?

Graphique 2 – La conformité aux règles budgétaires de l’UE (1998-2019)

Source : Illustration de l’autrice basée sur Larch, Malzubris et Santacroce (2023).

La France et l’Italie constituent deux cas à la fois similaires et opposés. La France dispose d’une élite technocratique historiquement plus homogène et unie, occupant une place centrale dans les débats sur la politique budgétaire, tandis que l’Italie se caractérise par une élite technocratique plus fragmentée. En reconstituant l’histoire de ces structures technocratiques divergentes, plusieurs épisodes budgétaires montrent les dynamiques de ce processus.

La centralité du Trésor français

L’homogénéité historique des élites technocratiques budgétaires françaises s’explique par la place centrale et le rôle hégémonique du Trésor français dans le débat sur la politique budgétaire. Historiquement, le Trésor s’est imposé comme un acteur essentiel, tant dans l’élaboration des politiques budgétaires que dans la production de l’expertise nécessaire pour participer à des discussions de plus en plus techniques, aussi bien sur le plan national qu’international. En particulier, depuis la mise en place de l’union monétaire, le Trésor est devenu le centre de la classe technocratique disposant des compétences requises pour aborder les questions budgétaires : une carrière au sein du Trésor constitue une étape clé pour les décideurs français, débutant souvent par une formation à l’École nationale d’administration (Kolopp, 2017). Ce rôle hégémonique dans le débat d’experts favorise une homogénéité intellectuelle parmi les décideurs budgétaires et renforce un « esprit de corps » au sein des technocrates. Cette cohésion se traduit par une action concertée, permettant au Trésor d’affirmer son expertise et ses compétences technocratiques sans rencontrer d’opposition fondamentale dans le contexte national.

Avec le temps, cette homogénéité intellectuelle s’est transformée en une véritable « doctrine du Trésor » en matière de conformité budgétaire aux règles de l’UE. Cette doctrine combine un keynésianisme à court terme avec une vision néoclassique à long terme, privilégiant des politiques de croissance tout en reconnaissant les contraintes budgétaires. Le Trésor perçoit les règles budgétaires européennes comme des lignes directrices flexibles plutôt que comme des objectifs stricts et mobilise son expertise ainsi que ses relations étroites avec la Commission européenne pour justifier des écarts aux règles. Cette relation de confiance, conjuguée à son rôle prépondérant dans la structuration des discours économiques, garantit au Trésor une influence majeure sur la gouvernance économique, tant au niveau national qu’européen.

Par ailleurs, le Trésor joue un rôle central dans la définition des politiques économiques en raison de ses liens étroits avec l’exécutif, et en particulier avec le cabinet présidentiel. Cette proximité renforce l’efficacité des décisions politiques, le Trésor et le gouvernement travaillant de manière fluide et coordonnée (Goodman, 1992). Si la nature de l’exécutif français suggère un contrôle présidentiel fort, le Trésor influence également la vision économique du président, notamment en raison du grand nombre de conseillers issus de ses rangs. Ces éléments permettent à la France de tirer parti de son expertise et de la cohésion de sa communauté technocratique lors des négociations avec Bruxelles sur les objectifs budgétaires.

L’exemple du budget de 2015 illustre cette dynamique. La capacité du Trésor à mobiliser son expertise pour critiquer la méthode de la Commission européenne dans l’estimation des taux de croissance français a conduit à une perte de confiance de la Commission dans ses propres prévisions. En s’appuyant sur une expertise technique supérieure, le Trésor a réussi à obtenir de la Commission une reconnaissance des limites de ses propres estimations, compromettant ainsi la crédibilité du système de règles budgétaires technocratiques. Cette remise en cause a ouvert la voie à une application plus souple des règles, permettant à la France de dépasser les limites de déficit fixées par l’UE. Cette issue a été rendue possible malgré des critiques récurrentes sur l’optimisme excessif des prévisions de croissance du Trésor. La crédibilité institutionnelle du Trésor et la capacité des technocrates français à se coordonner autour d’une stratégie de politisation de l’évaluation budgétaire de la Commission ont facilité ce résultat.

Leçons de la dernière décennie et enjeux actuels

Les débats sur la crédibilité des estimations du déficit français ont récemment refait surface à la lumière des plans budgétaires du gouvernement Barnier. La révélation d’un déficit nettement plus élevé que prévu a suscité de vives réactions tant sur le plan national que sur les marchés. Toutefois, malgré la controverse persistante en France, la Commission européenne a validé le déficit français. La capacité du Trésor à préserver sa crédibilité sur la scène internationale demeure essentielle pour évoluer dans un cadre de règles budgétaires qui, bien souvent, ne répond pas aux besoins urgents des économies européennes. Ces règles limitent en effet l’espace budgétaire nécessaire à l’intervention de l’État, en particulier face aux crises géopolitiques et climatiques.

Les règles budgétaires de l’UE, fondées sur des indicateurs techniques complexes, ne parviennent pas à dépolitiser la prise de décision budgétaire. Au contraire, elles engendrent de nouvelles formes de stratégies politiques, moins visibles, mais tout aussi déterminantes. La gouvernance technocratique s’est imposée comme l’approche dominante en matière de politique budgétaire européenne, y compris dans les réformes les plus récentes. Cette évolution soulève des interrogations majeures quant à la légitimité démocratique des institutions de l’UE et met en lumière une distribution inégale des capacités à interagir avec ce système de gouvernance selon les États membres.

Cet article est un résumé de la thèse de l’autrice qui sera bientôt en ligne.

Camilla Locatelli est chercheuse postdoctorale à l’Institut Max Planck pour l’étude des sociétés. Elle a récemment terminé son doctorat au MPIfG sur la politique technocratique derrière l’application des règles budgétaires de l’UE en France et en Italie. Elle est titulaire d’un master de recherche en sciences sociales de l’Université d’Amsterdam et d’une licence en sociologie de l’Université de Milan-Bicocca.

Image : Fernand Léger, Le Mécanicien, 1918, huile sur toile, 65 x 54 cm.

À lire aussi :