Quand on parle aujourd’hui de dette climatique ou environnementale, il s’agit le plus souvent d’une dette « morale » et historique entre pays. Les pays historiquement plus pollueurs du Nord, qui ont bénéficié d’avantages économiques en contrepartie, sont considérés comme les débiteurs des pays du Sud, qui n’ont que peu contribué à la crise climatique. Bien qu’une telle approche ait ses mérites, et que la question de savoir comment répartir la facture du coût du changement climatique entre les pays reste centrale, ce rapport se concentre sur une autre approche du concept de la dette climatique.

Plutôt qu’une dette rétrospective entre pays, la dette climatique peut être considérée comme un emprunt sur l’avenir. Avec l’Accord de Paris, nous nous sommes juridiquement fixé l’objectif de maintenir l’augmentation de la température mondiale bien en dessous de 2 °C et de poursuivre les efforts pour la limiter à 1,5 °C. Au niveau de l’Union européenne (UE), nous avons traduit ce traité en objectifs d’émissions contraignants : -55 % d’émissions par rapport à 1990 d’ici à 2030 et des émissions nettes inférieures à 0 d’ici à 2050. Tout retard dans le respect de ces engagements peut être considéré comme un passif ou un emprunt. Les émissions émises aujourd’hui au-delà de notre trajectoire cible devront être réduites à l’avenir. La dette climatique est alors une dette biophysique (en tonnes d’équivalents CO2), qui peut même être traduite en termes monétaires et comparée à d’autres indicateurs économiques.

L’objectif de ce rapport est de mettre en évidence l’utilité du concept de dette climatique pour les politiques économiques françaises et européennes. Dans un premier temps, nous donnons une définition de ce concept avant d’en explorer les utilisations possibles. Nous proposons ensuite une évaluation de la dette climatique en France : celle-ci pourrait s’élever à 61 % du PIB en 2050. Nous concluons que la dette climatique est un moyen simple et puissant d’intégrer nos objectifs de décarbonation à nos processus démocratiques de prise de décision. De surcroît, en introduisant la notion de dette, il met sur le devant de la scène l’arbitrage possible, mais pas forcément nécessaire, entre soutenabilité budgétaire et climatique.

1. Qu’est-ce que la dette climatique ?

Malgré les engagements juridiques dans les traités internationaux et la législation européenne, nos politiques et actions actuelles sont insuffisantes pour nous mener sur une trajectoire compatible avec un réchauffement limité à 2 °C. Ce retard accumulé dans la poursuite de nos objectifs collectifs de limitation du réchauffement climatique est ce que nous appelons la « dette climatique ». Il s’agit en définitive d’un « emprunt » d’émissions de gaz à effet de serre que nous devrons « rembourser » à l’avenir.

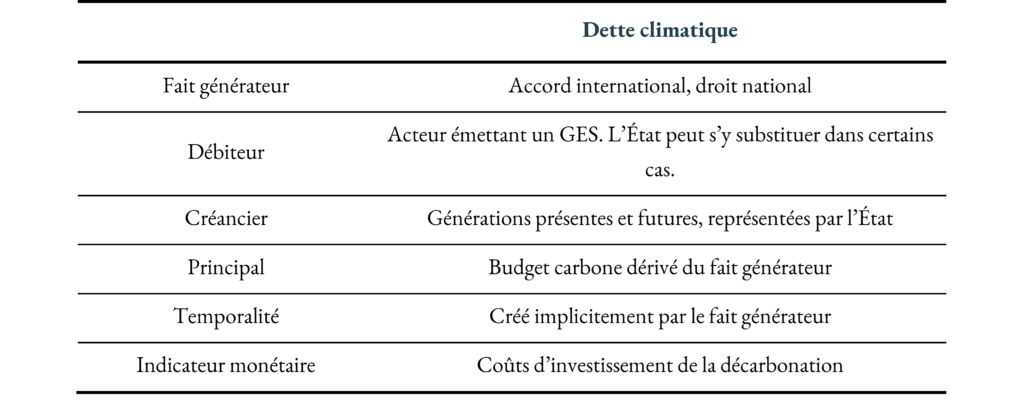

Le concept de dette climatique a une longue histoire et de multiples définitions. En général, parler de dette suppose l’existence d’un contrat ou d’une loi donnant lieu à un certain devoir (ici : la réduction des émissions) et impliquant un sacrifice de ressources dans le futur (ici : les efforts de décarbonation). Dans notre cas, on peut trouver le fait générateur de la dette climatique dans le droit international et européen. L’utilisation des engagements de réduction d’émission européens ou internationaux permet de définir un budget carbone pour chaque pays, et la dette climatique est directement liée à l’épuisement de celui-ci dans la période définie par les engagements internationaux.

La dette climatique implique la présence d’au moins un débiteur et un créancier et l’existence d’un principal à rembourser dans un certain délai. En principe, toute personne physique ou morale qui, par ses émissions, contribue au réchauffement de la planète, participe à l’accumulation de la dette climatique. Cependant, il existe différents niveaux de responsabilité, allant de l’individu et l’entreprise à l’État. Étant donné que l’État est le seul acteur à avoir accès à la totalité des moyens pour « rembourser » la dette climatique, il en est davantage responsable en pratique. Il appartient alors au processus démocratique de répartir la facture entre les différents acteurs économiques nationaux en fonction de leurs actions passées et de leur capacité future à agir. En ce qui concerne le créancier, deux conceptions coexistent : la dette climatique en tant que dette envers l’humanité ou envers la nature. Cette dernière notion reconnaît une valeur intrinsèque au monde naturel au-delà des intérêts humains. Bien que cela mérite réflexion, la nature n’a pas forcément de représentant légal pour défendre ses intérêts. Il en va autrement si l’on considère les générations humaines actuelles et futures comme les créanciers de la dette. L’État peut agir en tant que leur représentant et porte la responsabilité légale d’atteindre les objectifs climatiques. La possibilité pour les citoyens de poursuivre l’État en cas d’action climatique insuffisante illustre ce point.

Quel est le « principal » de la dette climatique ? La nature du principal de la dette climatique découle de la relation quasi linéaire entre l’augmentation de la température mondiale et les émissions cumulées de gaz à effet de serre. Les émissions accumulées en plus du budget carbone défini par le fait générateur constituent par conséquent le principal de la dette climatique. Le GIEC donne des estimations du budget carbone mondial restant pour limiter le réchauffement à certains niveaux. Cela soulève toutefois la question complexe de la répartition de ce budget par pays. Les engagements pris au niveau de l’UE attribuent quant à eux à chaque État membre, depuis 2021, un budget carbone annuel. En France, la Stratégie Nationale Bas-Carbone (SNBC) détaille ces budgets par période de cinq ans et prévoit même des allocations sectorielles.

La dette climatique peut être considérée comme l’écart cumulé par rapport à une trajectoire idéale de réduction du budget carbone. Cela dit, plusieurs trajectoires peuvent être obtenues à partir d’un même budget carbone, ce qui affecte le niveau de la dette climatique. Une autre variable importante est la date à laquelle nous commençons à accumuler une dette climatique. Il peut s’agir d’une date historique, le début de la révolution industrielle par exemple, ou d’une date correspondant au fait générateur, reflétant le moment où les engagements juridiques ont été pris (par exemple, 2019 pour le règlement européen sur la répartition de l’effort).

Enfin, pourquoi et comment faut-il traduire la dette climatique en termes monétaires ? La dette climatique peut inclure un indicateur monétaire à des fins de comparaison. Bien qu’il s’agisse essentiellement d’une dette biophysique en termes d’émissions excédentaires, la dette climatique peut être traduite en termes monétaires par le biais d’un coût du carbone. Ce coût peut refléter plusieurs choses :

- Les dommages économiques et de bien-être causés par les émissions excédentaires (approche coût-bénéfice). Cependant, il existe de grandes incertitudes dans la quantification des dommages causés par notre inaction.

- Une approche plus opérationnelle est d’utiliser le prix du carbone correspondant au prix implicite de mobilisation des investissements nécessaires à la réalisation de nos objectifs de décarbonation (approche coût-investissement). La dette climatique peut alors être comprise comme le besoin d’investissement cumulé nécessaire pour atteindre nos objectifs climatiques.

Exprimer la dette climatique en termes monétaires ne signifie toutefois pas qu’elle est parfaitement substituable à la dette financière. Néanmoins, donner une valeur monétaire est un exercice de traduction utile pour comparer la dette climatique à d’autres indicateurs économiques. Le Tableau 1 résume les différents choix que nous avons effectués pour construire une définition de la dette climatique dans ce rapport.

Tableau 1 – Définition de la dette climatique utilisée dans ce rapport

2. Comment utiliser la dette climatique ?

La dette climatique peut permettre d’inclure les questions climatiques dans la prise de décision politique et économique. En explorant les façons de l’opérationnaliser, nous nous inscrivons dans une tradition philosophique qui chercherait à établir une « politique de la nature », au sens de Bruno Latour.

La dette climatique pourrait jouer un rôle prometteur et innovant dans l’institutionnalisation des politiques climatiques :

- En tant qu’outil comptable, la dette climatique donne une mesure concrète de l’impact financier de l’inaction passée et des efforts actuels en matière d’atténuation du changement climatique. Mesurée ex post, la dette climatique permet de saisir les coûts accumulés en raison de retards ou d’actions insuffisantes pour réduire les émissions de gaz à effet de serre, à la manière d’un bilan comptable. Cette approche permet non seulement de révéler les conséquences financières des décisions passées, mais aussi d’orienter les politiques futures en mettant en évidence les secteurs peu performants. Par exemple, depuis la mise en œuvre de la SNBC en 2015, il a été observé que le bilan climatique de la France était négatif, indiquant des progrès insuffisants en matière de décarbonation, en particulier dans les secteurs des transports et de l’industrie.

- En tant qu’outil de planification et de budgétisation, la dette climatique permet de comparer la trajectoire des émissions actuelles par rapport à une trajectoire idéale et de quantifier les efforts supplémentaires nécessaires pour rejoindre celle-ci. Elle peut ainsi améliorer l’évaluation des besoins d’investissement pour la transition. Elle peut donc avoir sa place dans les publications budgétaires annuelles du gouvernement. D’après l’article 9 du LPFP 2024, le gouvernement devra dorénavant préciser sa stratégie pluriannuelle de financement de la transition et la mettre en débat chaque année. Dans le cadre de ce rapport, il pourrait être intéressant de savoir comment les nouvelles mesures proposées contribuent à la réduction de la dette climatique. Plus largement, la dette climatique pourrait servir de base à une stratégie d’amortissement proche de celle de la Caisse d’amortissement de la dette sociale (CADES) [1].

En revanche, toutes les applications de la dette climatique ne se valent pas. Il convient de préciser que lorsqu’elle est quantifiée uniquement en termes d’émissions, la dette climatique peut sembler trop ambiguë ou apporter peu d’informations par rapport aux indicateurs déjà utilisés. Par ailleurs, la quantification de la dette climatique en termes de coûts des dommages manque actuellement de la précision nécessaire pour fonder des demandes légales d’indemnisation liées à notre inaction climatique.

3. Comment mesurer la dette climatique ?

Nous proposons dans ce rapport une mesure de la dette climatique en tant que dette d’investissement. Pour mesurer la dette climatique, deux éléments sont nécessaires : une trajectoire de décarbonation idéale qui donne un budget carbone pour chaque année, et une chronique d’émissions de CO2. En outre, une évaluation financière du carbone est nécessaire pour quantifier l’écart par rapport à ce scénario idéal en termes monétaires.

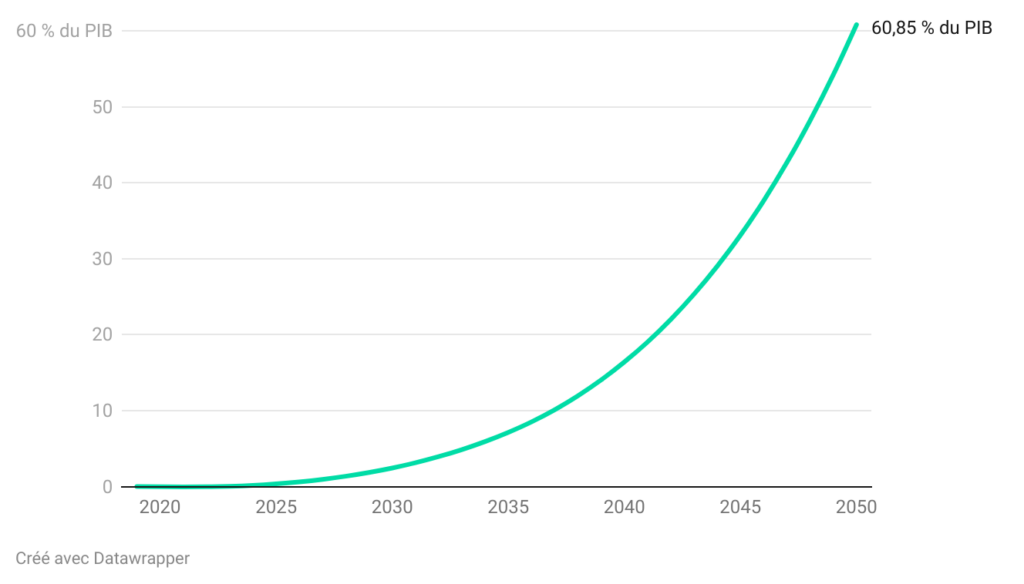

En prenant comment point de départ 2019, la dette climatique de la France est estimée à 61 % du PIB en 2050, ce qui correspond à 26 000 euros par personne en prix constants. Le Graphique 1 montre qu’en l’absence de mesures supplémentaires, la valeur totale du retard d’investissement de décarbonation aura atteint 61 % du PIB en 2050. La dette climatique croît de manière exponentielle sur la période, atteignant 2,4 % du PIB en 2030 et 16,4 % en 2040.

Graphique 1 – Dette climatique à l’horizon 2050 (en % du PIB)

Lecture : En 2050, il est prévu que la dette climatique s’élève à 60,85 % du PIB réel de la France.

Source : Calcul des auteurs.

Notre estimation de base repose sur la trajectoire d’émissions idéale définie par la SNBC 2. Les prévisions d’émissions de CO2 jusqu’en 2050 proviennent du scénario Avec Mesure Existante 2023 (AME 2023) de la Direction Générale de de l’Energie et du Climat (DGEC). Le prix du carbone est celui défini dans le rapport Quinet. Il est de 250 € par tonne d’équivalent CO2 en 2030 et augmente jusqu’à 775 € en 2050 (aux prix de 2018). Le taux d’actualisation socio-économique de 4,5 % provient également de ce rapport. La date de début de la dette en 2019 correspond au moment où les engagements juridiques de l’UE sont devenus contraignants, et nous avons choisi de nous arrêter en 2050, car nous considérons par convention qu’au-delà de cette date, une partie de la dette climatique sera inévitable (et, d’une certaine manière, remboursée de force). Nos choix de paramètres pour cette estimation centrale reflètent le consensus scientifique, mais nous testons aussi la sensibilité de notre mesure à divers choix de paramètres, notamment des scénarios de réduction des émissions du Network for Greening the Financial System, des budgets carbone du GIEC et des séries de prix du carbone. Modéliser différemment l’évolution des puits de carbone d’ici 2050 peut conduire à faire augmenter cette dette jusqu’à 85 % du PIB par exemple.

4. Recommandations du rapport

L’utilisation de la dette climatique en tant qu’indicateur invite à prendre en compte le long terme et notamment l’impact de nos actions sur le réchauffement climatique. Ce rapport formule un certain nombre de propositions pour lui donner une utilisation concrète :

Proposition 1 : Mieux prendre en compte les arbitrages qui peuvent exister entre dette financière et dette climatique.

La comparaison entre les dettes climatiques et financières n’est pas forcément possible, la dette climatique est avant tout une dette biophysique et le choix de lui associer un indicateur monétaire relève donc d’une convention sociale, même si ce choix peut être informé par l’utilisation de modèles économiques qui apparentent la dette climatique à une dette d’investissements pour arriver à la neutralité carbone. Sa conversion en unité monétaire invite toutefois à considérer les dettes financières et climatiques de concert. Avantager la réduction de la dette financière à court terme peut avoir un bénéfice en termes de soutenabilité budgétaire, mais se révéler négatif en termes de soutenabilité environnementale, comme le montre la comparaison des scénarios NGFS -Net zéro et NGFS – Transition retardée.

Proposition 2 : Intégrer la dette climatique parmi les indicateurs mesurés lors de la publication des scénarios de la DGEC.

Une mesure de la dette climatique d’investissement en 2030, 2040 et 2050 devrait accompagner la publication des scénarios AME par la Direction Générale de l’Energie et du Climat (DGEC). Les prévisionnistes de la DGEC seraient chargés du calcul de celle-ci et du choix des paramètres à privilégier. La mesure de la dette climatique devrait évoluer au moment de la publication de la SNBC.

Proposition 3 : Intégrer la mesure de la dette climatique mesurée par la DGEC dans la stratégie pluriannuelle de financement transmise au parlement et prévue dans la LPFP 2024.

L’article 9 de la LPFP 2024 prévoit la transmission par le gouvernement au Parlement d’une stratégie pluriannuelle qui définit les financements de la transition écologique et de la politique énergétique nationale. Cette stratégie doit inclure la mesure de la dette climatique faite par la DGEC afin de permettre son appropriation par les parlementaires. Mais cet indicateur doit aussi pouvoir être publié régulièrement, et discuté, pour qu’il infuse dans le débat démocratique. La publication des indicateurs de dettes climatiques pourrait aussi s’intégrer dans le rapport prévu par la loi Eva Sas, promulguée le 14 avril 2015 qui donnait obligation au Gouvernement de remettre au Parlement un rapport présentant l’évolution de nouveaux indicateurs de richesse, tels que des indicateurs d’inégalités, de qualité de vie et de développement durable.

Proposition 4 : Poursuivre les travaux engagés sur la comptabilité environnementale engagés par l’INSEE dans le cadre des comptes augmentés et augmenter les moyens qui y sont alloués.

Cela pourrait notamment commencer par le développement d’une comptabilité carbone et environnementale dans les municipalités et les entreprises en vue de fournir des estimations fiables et détaillées des dettes climatiques individuelles. L’article 191 de la loi de finances pour 2024 prévoit justement que les municipalités annexent dorénavant un « budget vert » à leurs documents budgétaires. Cantonné pour l’instant à un étiquetage de dépenses « vertes » ou « brunes », celui-ci pourrait éventuellement être renforcé par une mesure de dettes écologiques et climatiques.

Proposition 5 : Étudier les pistes d’intégration de la dette climatique dans le processus de décision économique.

La généralisation de l’utilisation de la dette climatique et de la comptabilité environnementale appelle à la création de nouveaux modèles et processus permettant d’institutionnaliser la prise en compte des enjeux environnementaux dans les décisions économiques, comme la création d’une caisse d’amortissement de la dette climatique. En particulier, il est possible d’articuler la dette climatique avec d’autres indicateurs permettant d’approcher et de suivre une certaine vision du bien-être. Nous invitons les chercheurs et personnalités qualifiés à s’emparer de ce concept pour en imaginer les utilisations possibles.

Proposition 6 : Défendre un calcul de la dette climatique au niveau européen et son intégration dans les indicateurs calculés par Eurostat.

Calculer la dette climatique des États membres de l’Union européenne permettrait de mieux envisager les responsabilités respectives dans le cadre de la transition environnementale et serait supérieur aux cibles de réduction définies jusqu’ici par État. Ce calcul a du sens, car les trajectoires de réduction d’émissions sont définies au niveau européen. Cela aurait aussi l’avantage de contribuer à résoudre plusieurs débats qui subsistent encore au niveau européen relativement notamment à la trajectoire de réduction des émissions et à la répartition des efforts. Finalement, la dette climatique peut enrichir les travaux européens et de l’ONU (SEEA) sur la comptabilité environnementale, en complétant les comptes d’émissions (et plus largement les comptes biophysiques) par des indicateurs monétaires, encore manquants.

Contributeurs principaux : Cyprien Batut, Jonas Kaiser, Clément Surun

Autres membres du groupe de travail : Louis Daumas, Thomas Kekenbosch, Clara Leonard, Paul Malliet, Aude Pommeret

Image : Gustav Kimt, Der Park, 1910, huile sur toile, 110,4 x 110,4 cm.

Notes

[1] Leonard, C. (2024), Une Caisse d’amortissement pour renforcer la soutenabilité climatique, Institut Avant-garde, février.